WM은 웨이스트 매니지먼트로 폐기물 처리에 종사하고 있는 기업이다. 시간의 흐름에 따라 처리해야 할 폐기물 양은 늘어날 수밖에 없기 때문에 결국 우상향 할 것이라고 생각해서 매일 모으는 주식이기도 하다. 사실 긴 기간을 놓고 보면 반드시 오른다고 생각해서 순간순간의 움직임에 개의치 않지만, 그래도 실적은 찾아볼 가치가 있다.

WM 23년 Q2 실적

웨이스트 매니지먼트의 실적은 07월 25일 장 마감 후 발표되었는데, 발표 후 주가가 꽤 많이 떨어지면서 어닝이 좋지는 않았음을 의미했다.

프리마켓 -4.8%

웨이스트 매니지먼트 실적

호실적이 나오더라도 주가는 내려갈 수 있고, 이번 실적이 나쁘더라도 주가는 올라갈 수 있기 때문에 섣불리 판단하기는 힘들었다. 하지만 -4.8%라는 수치를 보자 어닝이 미스가 났을 확률이 더 높겠다는 생각이 들긴 했다. 바로 인베스팅의실적을 확인했는데, 이번 분기 주당 1.54의 가이던스에서 1.51로 0.03 미스, 매출 또한 5.12B로 0.11B 하회했다. WM은 어닝 미스가 간혹 나오는 기업이기도 하고, 심하게 쇼크가 난 것은 아니었기 때문에 일단 보고서를 꼼꼼히 읽어보기로 했다.

하이라이트

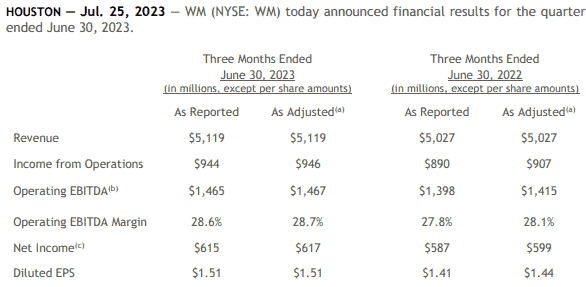

얘네도 보고서의 첫 페이지 최상단에 바로 이번 분기 매출과 순이익을 표시해두었다. 매출은 5.119B로 작년 동일 분기 5.027B 대비 92M 성장했다. 마진율도 28.1%에서 28.7%로 개선된 모습을 보여주었다. 순이익도 599M에서 617M로 개선되었고, 이에 따라 주당 순이익도 1.44$에서 1.51$로 늘어났다. 여전히 성장하고 있는 모습을 보여주고는 있지만, 이번 분기의 시장 예측치는 만족시키지 못한 모습이다.

매출과 비용 뜯어보기

재무제표

매출과 비용은 딱히 특징적인 부분이 없다. 애초에 성장이 빠른 주식이 아니다보니 매출과 비용도 변화가 별로 없다. 총 매출이 92M 증가할 동안 비용은 59M 증가했고, 세금까지 고려할 경우 결과적으로 순이익은 28M 개선되었다.

실적 발표 이후 전망

실적 추이

폐기물 처리는 신기술이 개발된다거나 턴어라운드가 생기는 등 혁신적인 주가 상승을 보일 수 있는 분야가 아니다. 쓰레기는 어떻게 보면 필수 소비재의 결과물이라고 볼 수 있고, 시장의 파이가 커짐에 따라 자연스럽게 매출과 순이익이 늘어나는 사업 구조를 하고 있다. 2016년에 2.91$이었던 순이익이 6년 후인 2022년에 5.59$로 개선되었고 이는 92%의 성장이다. 1.115의 여섯제곱이 약 1.92이므로 1년 평균 성장률은 12% 정도라고 볼 수 있다. 22년에서 23년으로 넘어갈때의 성장률 기대치는 낮은 편인데, 전년 5.59$에서 6.04$로 8% 정도의 성장률이다. 그래도 2026년까지 장기적으로 봤을 때 수익이 빠르게 개선되면서 1년 주당순이익이 9$에 달할 것으로 전망하고 있다. 이는 2015년에서 2021년까지 66% 성장한 실적이 2021년부터 2026년까지 85% 성장할 전망으로, 성장이 가속화 될것을 의미한다. 고로 올해는 큰 상승을 기대하기 힘들어도 장기적으로 보았을 때 수익을 볼 수밖에 없는 합리적인 투자라는 생각이 든다.

{kind=link}

{kind=link}