GRAB 은 내가 보유하고 있는 주식으로 투자를 한 지는 좀 오래되었다. 처음에는 이렇게 면밀한 조사와 공부를 마치고 투자한 것이 아니었다. 상승장에 취해 있을 무렵 그냥 인터넷 상에서 도는 찌라시를 읽고 자연스럽게 투자를 하게 되었던 것 같다. 평단가는 4.45$이다. GRAB(그랩)은 SE처럼 동남아시아 주식이며, 주 분야는 배달과 차량 공유 서비스가 있다. 미국의 우버(UBER)가 차량 공유 서비스로 시작해 현재는 배달도 하고 있기 때문에 동남아의 우버라고 불리기도 한다.

SPAC 주식에 투자하면서 시작

내가 GRAB 주식을 매수하게 된 계기는 비교적 멍청했다. 스팩이 뭔지도 제대로 파악이 안된 상태로 Altimeter Growth Corporation이라는 SPAC주를 알게 되었고, 우회 상장이라는 사실과 상장될 기업은 동남아시아의 그랩이라는 기업이라는 것 정도를 안 상태에서 바로 매수했다. 사실 스팩의 정의에 대해서 면밀하게 알았다고 해서 나아질 것 없었을 것 같은데, 스팩주에 투자해본 경험이 없다 보니 매수 시점이나 대처가 미숙했었던 것이 문제였다. AGC 주식은 10$였는데, 합병 후 상장이 되기 전에는 10$에서 큰 변화가 없었다. 그러다 합병이 임박했을 때 17$까지 주가가 뛰기도 했었고 어찌저찌 합병이 되었고, 티커가 GRAB으로 바뀌면서 상장이 되었다. 합병 전에도 시가 총액이 너무 크다, 그 정도 가치의 기업은 아니라는 말이 많았으나 나는 그때 재무제표를 전혀 보지 않던 시절이었기에 그냥 들고 있었다.

상장이 되고 나서 1주일도 되지않아 10$이 바로 깨졌고, 하필 타이밍이 21년 말~22년 초이다 보니 시장의 유동성 회수 및 전쟁과 같은 악재가 겹친 하락장이어서 주가는 아주 빠르게 하락했다. 흑자 기업도 아니고 매출 규모가 크지도 않다보니 스팩 시절의 시가 총액이 고평가였다는 것이 바로 반영되어버린 셈. 그 뒤로 22년 자체가 하락장이었다 보니 주가는 큰 변화 없이 2$~4$를 계속해서 움직였다.

재무제표 분석

상장이 21년 말이었다보니 주목해야 할 실적은 22년 Q1부터다.

22년 Q1 실적은 매출이 228이었고 매출원가가 310라는 것을 보면 원가보다 못한 돈을 벌었음을 알 수 있다.

Q2부터는 조금씩 개선이 되어가는데, 매출이 100정도 증가했지만 매출원가는 27밖에 증가하지 않았고, 매출과 원가가 비슷한 수준이 되었다.

Q3에서 마침내 매출이 382, 매출원가가 321로 매출이 원가를 앞지르면서 61의 매출이익이 발생하게 되었다.

Q4에서는 매출이 502, 매출원가가 338로 114의 매출이익이 발생했다.

분기별로는 실적의 특성이 다르므로, 같은 Q1을 비교하면, 23년 Q1에서는 매출이 525, 매출원가가 372로 153의 매출이익이 발생했다.

1년 만에 매출이 2배 이상으로 크게 늘면서 수익구조 개선이 많이 이루어진 모습이다. 특이하게도 업계 특성인 것인지는 모르겠지만 매출이 약 2.3배가 되었음에도 불구하고 매출 원가는 20%정도만 늘었다. 내부 사정이 있었는지는 실적 보고서를 꼼꼼히 읽어봐야 알겠지만, 만약 매출에 비해 원가가 많이 들지 않는다면 현재의 매출 성장률만 유지한다고 하더라도 금방 흑자전환을 할 수 있을 것으로 예상된다. 지금 매출 원가 이외에 판매관리비와 연구개발비 및 기타 등등에 350 정도의 추가 비용을 지출하고 있으므로, 매출이 300정도만 늘어난다면 영업이익이 +가 될 것 같다.

향후 계획

GRAB 주식은 보유한지 1년 반이 넘어가는데도 딱히 불안하거나 조급하지가 않다. 그렇다고 지금 수익을 보고 있는 것도 아니며 1년 6개월동안 물려있었던 것도 맞다. 하지만 아무것도 모르던 시절에 무턱대로 SPAC 주식에 투자한 것 치고는 나름 양호한 기업을 골라서 다행이라고 생각한다. 지금 시가총액이 저렴하다는 생각이 들지는 않지만, 1년에 2배 이상 성장하는 모습과 매 분기 빠르게 개선되어 가는 수익구조를 봤을 때, 분명 흑자 전환을 하는 시기가 조만간 올 것이라는 확신이 든다. 또한 동남아시아에서 배달과 차량 서비스 분야에서 압도적인 점유율 1위를 하고 있다는 사실도 마음이 놓인다. 형체가 없고 돈을 버는 지 알 수 없는 스캠 기업이 아님은 물론이고 해당 섹터를 꽉 잡고 있다는 뜻이니까.

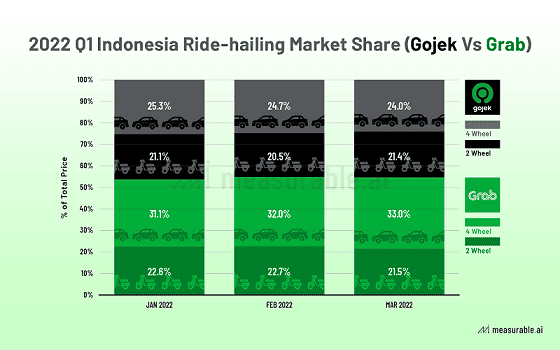

인도네시아 점유율

싱가포르 점유율

동남아에서 GRAB의 점유율은 가히 압도적이다. 인도네시아에서는 고젝(GOJEK)과 점유율이 비슷하기도 하고 계속해서 경쟁하는 모습을 볼 수 있지만, 이는 고젝이 인도네시아 기업이고 인도네시아 시장을 타겟으로 하기 때문이다. 그랩은 동남아시아 전체를 타겟으로 하고 있으며, 싱가포르에서 50%로 다른 기업들에 비해 압도적인 점유율을 보이는 것을 통해 이를 알 수 있다. 근데 차량 공유나 배달 하면 우버가 전세계적으로 압도적이지 않을까?하는 생각을 할 수도 있는데, GRAB은 동남아 시장에서 UBER를 인수했기 때문에 걱정하지 않아도 된다. 난 주가가 하락할 때마다 여유가 있다면 조금씩 모을거고 수익을 볼 때까지 들고 갈 생각이다.

{kind=link}

{kind=link}