이번에 소개할 주식인 DASH(도어대시)는 미국 주식을 처음 시작했던 시기에 종목을 찾아보다 알게 된 주식이다. 매매해 본 경험은 없으며, UBER(우버)에 대해서 알아보면서 동종업계의 기업으로 처음 알게 되었다. 배달 서비스를 제공하며, 한국과 다르게 배달이 본격화되고 있는 미국에서 열심히 경쟁하고 있다.

DASH - 북미의 배달 강자

우리 나라를 생각하면 ‘음식 배달’은 굉장히 익숙한 개념이다. 어릴 때는 중국집이나 치킨집에서 배달원을 따로 고용하여 음식점에서 직접 배달을 제공했었다. 시간이 흘러서 ‘배달의 민족’이 창업되고 나서는 대부분의 음식점에서 배민을 통해 배달 서비스를 제공하게 되었다. 그만큼 ‘음식 배달’은 한국인들에게 있어서는 굉장히 익숙하고 성장이 어느정도 완료되어 안정된 서비스라고 볼 수 있다.

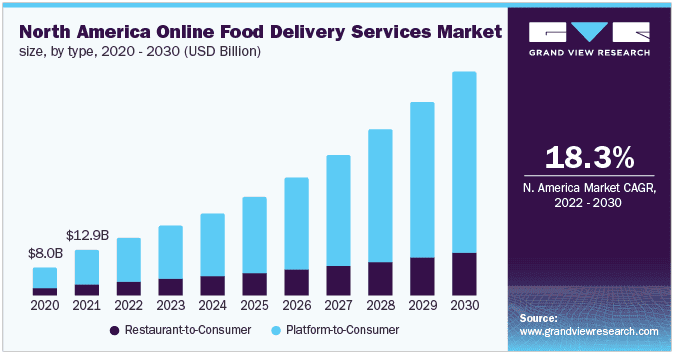

북미 온라인 배달 시장

북미의 음식 배달 시장은 꾸준히 성장할 예정이다. 성장률이 급격하지는 않지만 시장이 꾸준히 커질 전망이며, 한국에 비해서는 성장 속도가 높은 편이다. 한국에서 배달의 민족에 초기투자를 했다면 어마어마한 수익을 올렸겠지만, 당연하게도 나는 그 기회를 놓쳤고 다른 국가의 시장을 노릴 생각이다. 동남아시아의 배달 시장의 성장세가 개인적으로 가장 높다고 생각하기 때문에 GRAB에 투자하고 있다. 북미의 배달 시장 투자의 장점은 악재를 덜 고려해도 되기 때문에 안정적인 성장을 기대할 수 있는 것이라고 볼 수 있다.

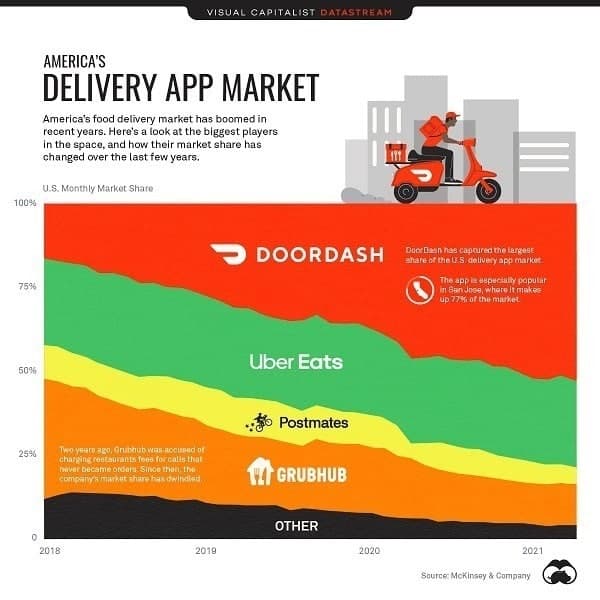

DASH의 북미 시장 점유율

북미 배달 시장이 향후 10년간은 꾸준히 성장할 시장이라는 것을 알았으니, 이제 그 안에서 경주마를 골라야 한다. 한국에도 배민, 요기요, 쿠팡 이츠 등 여러가지 음식 배달 업체가 있듯이 북미에서도 여러 업체들이 시장 파이를 나눠먹고 있다. 크게 DASH(도어대시), UBER(우버이츠), POSTMATES, GRUBHB의 4개의 기업을 꼽을 수 있다. POSTMATES의 경우 2020년에 우버에 인수되었기 때문에 현재 경쟁하고 있는 기업은 3개이다. 2018년의 점유율은 GRUBHUB가 36%로 1위, UBER가 26%로 2위, DASH가 16%로 3위였다. 2021년이 되자, DASH가 53%로 과반을 차지했고, UBER+POSTMATES는 31%로 2위, GRUBHUB는 12%로 3위로 밀렸다. 22년에 들어서도 순위 변동은 없었으며, DASH는 점유율을 59%로 늘렸다.

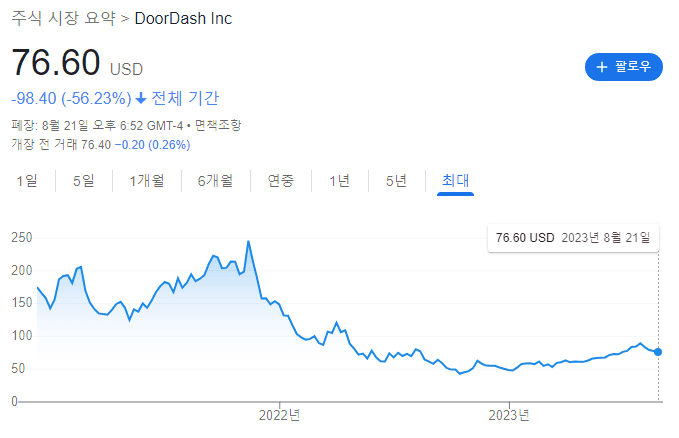

DASH - 도어대시의 주가 흐름

DASH의 상장 이후 주가 흐름

BASH의 주가 역사는 아주 짧다. 2020년 연말에 상장을 했고, 20~21년이 미친 상승장이었던 탓에 주가는 150~200$에서 움직였다. 하지만 2022년에 대세 하락장이 찾아왔고, 고성장중인 적자기업 DASH의 주가는 폭락하여 연말에 40$대까지 떨어졌다. 2023년에 접어들면서 시장의 반등이 시작되면서 주가가 90$까지 회복되었으나 다시 조정을 받아 현재는 76.6$이다. 동종업계 주식으로는 UBER와 GRUBHUB가 있는데, 우버는 차량 서비스의 비중이 크고, GRUBHUB는 OTC 마켓에 있어서 비교가 힘들다.

DASH - 실적은 잘 성장하고 있는가?

적자 상태인 성장주에 있어 가장 중요한 것은 매출 성장이다. 매출을 폭발적으로 늘린 뒤에 수익구조를 개선하면 자연스레 순이익을 얻게 되기 때문에 고성장주는 매출이 늘어나는 것이 매우 중요하다. 개인적으로 성장주는 적자를 본다고 해도 높은 성장률을 보이는 것이 훨씬 중요하다고 생각한다. 매출이 폭발적으로 커지는 것이 가장 중요하며, 매출을 확보하고 나면 EPS는 자연스럽게 따라올 것이기 때문이다.

DASH의 역대 실적

현재까지의 실적은 그래도 매출이 양호하게 성장하고 있다고 본다. EPS는 거의 항상 미스가 나왔고, 그 폭도 어마어마했지만 앞서 언급했듯이 나는 매출에 집중하여 해석했다. 2020년 Q4의 매출은 970M이었으나, 2년 후인 22년 Q4에는 1.82B로 거의 두 배 가량 성장했고, 매년 동분기 기준 매출이 늘어나고 있다. 지금까지 한 번도 매출 예측치를 미스한 적은 없었으며, 계속된 적자를 버틸만한 자산을 가지고 있다.

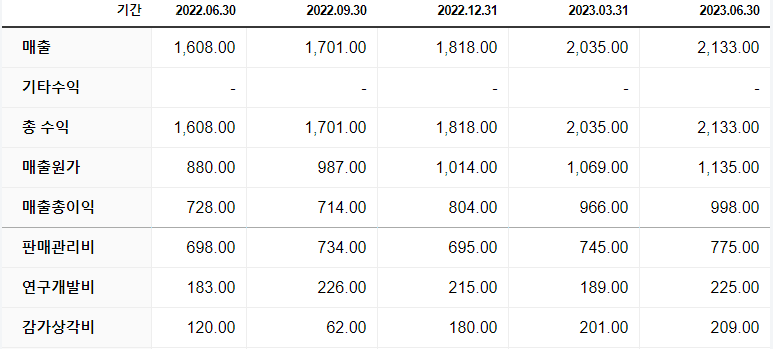

DASH의 주요재무

BASH의 주요 재무(매출, 매출원가, 판매관리비, 연구개발비, 감가상각비)를 뜯어보았다. DASH의 감가상각비는 무시하기에는 수치가 좀 크긴 하지만, 일단 현재의 사업성을 따질 때는 배제하고 생각하겠다. DASH의 22년 2분기를 보면 매출이 1608M이었고 원가는 880M으로 매출총이익은 728M이었다. 여기서 판매관리비698M을 빼면 30M으로 간신히 흑자이고, 연구개발비까지 사용하면 -153M의 적자이다. 1년 후 가장 최근 실적인 23년 2분기에서는 그 값이 -3M으로 사실상 제로섬이 이루어졌다. 물론 감가상각비가 지출되면서 순이익은 -이긴 하지만, 사업 자체에서는 돈을 벌어들이기 시작했다고 볼 수 있겠다. 현재 도어대시의 매출원가+판매관리비를 고려한 마진율은 10%정도이다. 분기 매출 3000M을 달성하고, 마진율이 15%로 개선될 경우, 450M의 영업이익이 발생한다. 감가상각비가 꽤 있긴 하지만 계속 부채를 갚아나가며 줄인다고 가정, 배제할 경우, EPS는 1.16$ 정도가 된다. 1년으로 환산하면 4.64$이며, PER을 30으로 계산하면 적정 주가는 140$ 정도가 된다. 개인적으로 2025년에는 분기 매출 3000B를 달성할 수 있을 것 같기에, 1년 반 후의 적정주가가 140$인 셈이다. 기간을 고려했을 때 현재도 매수하기에 나쁘지 않은 가격이며, 70$이 깨질 경우 충분히 모아갈만 하다고 생각한다.

{kind=link}

{kind=link}