인모드의 실적 발표 이후 얼마 지나지 않아 크록스(CROX)도 실적을 발표했다. 크록스는 최근에 정리를 했기 때문에 일정을 전혀 모르고 있었으나, 알림에 떠서 우연히 알게 되었다. 보유하고 있는 주식이 없긴 하지만 다시 매수할 지도 모르는 애착의 주식이다 보니 실적을 따져보게 되었다. 일단 내가 전량을 매도한 시점은 24년 1월 12일이다. 그 시점 부근에 회사에서 4분기 실적이 가이던스보다 잘 나올 것 같다고 공시를 했고, 상승하면서 익절권에 도달했다. 어닝까지 기다려볼까 생각도 물론 하긴 했지만, 워낙 당한게 많기도 하고 현금을 마련하고자 그냥 소소하게 익절했다.

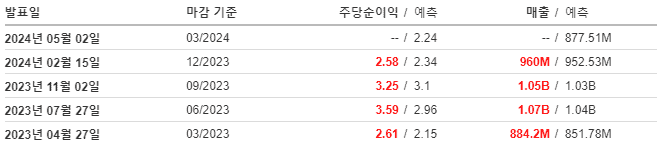

CROX 23년 Q4 실적

CROX의 23년 4분기 실적은 2월 15일장개장 전에 발표되었고, 본장에서 5~7%대의 상승을 보이고 있다.

CROX Q4 실적

실적은 비트였다. 뭐 이전에 회사에서 가이던스 보다 실적이 좋을 것이라 공시했으니 당연할지도. 주당순이익의 경우 2.58$로 0.24$ 비트, 매출도 952.53M보다 살짝 높은 960M을 기록했다. 그런데 사실 크록스(CROX)는 실적 수치가 별로 중요하지 않은(?) 주식이라고 생각한다. 위의 표에서도 보이지만 더 과거의 데이터를 보더라도 어닝을 미스한 적이 손에 꼽을 정도로 적다. 하지만 최근 1년간 크록스는 실적만 발표하면 떨어진다는 징크스가 있을 정도로 어닝날 하락이 잦았다.

크록스의 최근 1년 주가

최근 1년 주가 흐름을 보면 기가 막힐 정도로 어닝 날에 똑같은 모습을 보인다. 22년 Q4 실적 발표 당일에는 폭등했지만 이내 상승분을 거의 다 반납했고 다음 날부터는 하락했다. 23년 Q1 실적 발표 때는 무려 16%나 폭락했다. 23년 Q2 실적 발표에서도 15%나 폭락하는 모습을 보였다. 23년 Q3 실적 발표 때가 그나마 양호했는데, 폭락으로 시작하기는 했지만 -5% 선까지 회복하고 마감했다. 아무래도 주가가 거의 바닥에 내려왔다보니 지지를 받을 수 있었던 것이지 싶다.

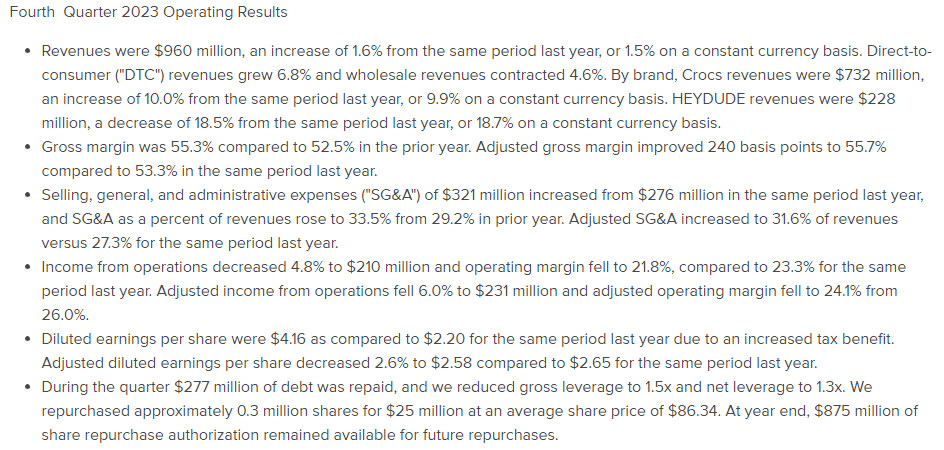

하이라이트

23 Q4 하이라이트

매출은 960M으로 전년도에 비해서 1.6% 정도 성장했다. DTC 매출은 6.8% 올랐고, 홀세일 매출도 4.6% 올랐다고 한다. 여기서 DTC란 Direct to consumer의 약자로 유통과정을 최소화하고 소비자에게 바로 판매하는 방식을 뜻한다. 온라인 쇼핑몰을 통해서 발생한 매출이라고 보는 것이 이해가 쉽다. 브랜드별로 따지면 크록스의 매출이 732M으로 전년 대비 10% 상승했지만, 헤이듀드는 228M으로 18.5% 감소했다.

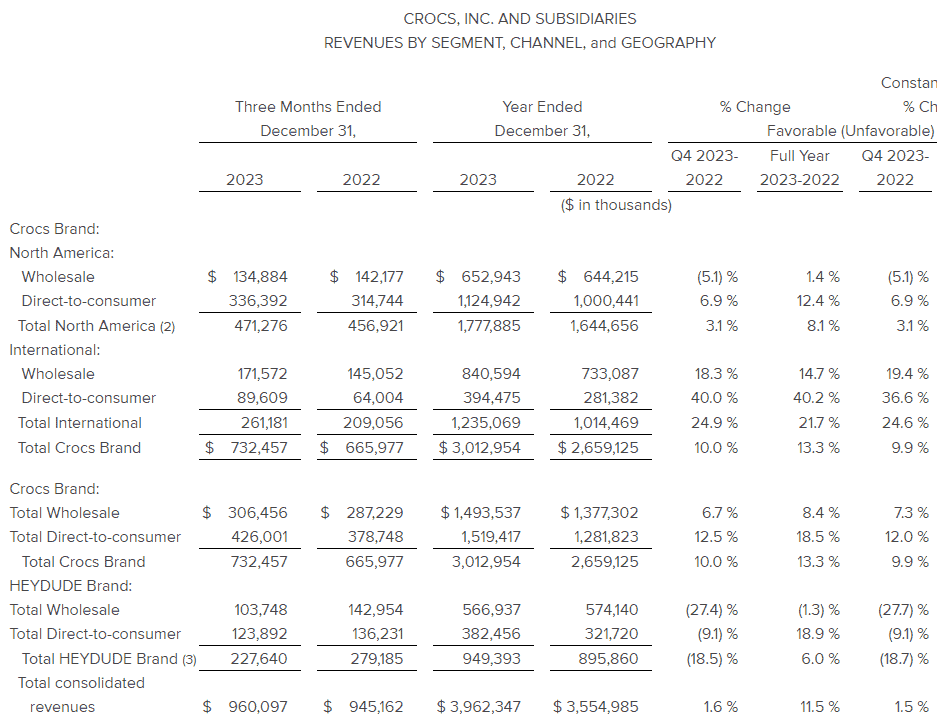

매출과 비용 뜯어보기

Q4 재무제표

CROX의 재무제표는 반드시 CROX 브랜드와 HEYDUDE 브랜드를 나누어서 살펴보아야 한다. 크록스가 매번 어닝 비트를 하는데도 불구하고 주가 하락을 겪는 핵심 이유가 헤이듀드 브랜드에 있기 때문이다. 위의 재무제표를 보면 23년 Q4의 크록스 매출은 732M으로 전년 동일분기 665M에 비해 크게 성장했다. 분기가 아닌 1년 누적으로 보더라도 3012M으로 2659M과 충분히 비교되는 성장을 보인다. 반면 헤이듀드 브랜드의 경우 23년 Q4 매출이 227M으로 전년 동일분기 279M에 비해 많이 하락했다. 1년 누적으로 보면 상황이 조금 나아지기는 한다. 895M에서 949M으로 그래도 성장은 했다.

실적 발표 이후 전망

CROX 최근 5일

지금 현재 CROX는 7%정도 상승 중인데, 뭔가 폭등했다 보기는 애매한 수준이다. 아직 장초라서 이 흐름을 장 후반까지 끌고 갈 수 있는지도 관건이고, 내일부터 하락하지 않는 것도 중요하다. CROX의 주가는 어떻게 보면 참 억울할 수도 있는게, 크록스 브랜드 자체는 매 분기마다 꾸준히 10% 정도씩 성장하고 있다. 하지만 많은 빚을 감수하면서까지 헤이듀드를 인수했기 때문에 매번 주가 방향이 헤이듀드의 성적과 전망에 의해서 결정된다.

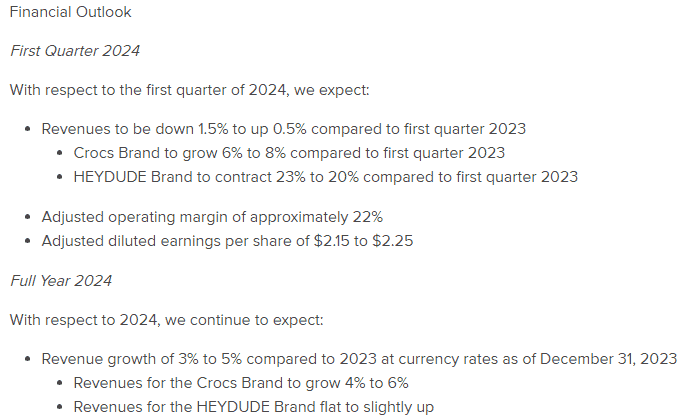

24년 가이던스

가이던스는 애매하다. 나쁘진 않은데, 주가 상승이 기대된다고 보기도 어렵다. 일단 바로 다음 분기의 경우 -1.5%~0.5% 정도의 변동을 예측하고 있다. 이 역시 크록스 브랜드는 6~8% 성장이 기대되지만 헤이듀드가 -23~-20% 부진할 것으로 예상되기 때문이다. 분기 EPS는 2.15~2.25$로 제시하고 있는데, 이전부터 보수적으로 가이던스를 줬기 때문에 별 의미는 없어보인다. 24년 FULL 가이던스는 개인적인 생각으로 별로 좋지 않아보인다. 1년 누적 매출이 3~5% 성장할 것으로 보고 있는데, 크록스 브랜드만 봐도 4~6%만 성장할 것으로 예측하고 있다. 헤이듀드는 전년 대비 감소만 하지 않겠다고 다짐하고 있는 듯 하다. 총평을 내리자면, 주가가 비싼 것은 아니긴 한데 여전히 헤이듀드 리스크가 존재하고 큰 상승을 기대하기는 어렵다 정도.

{kind=link}

{kind=link}