가장 안전하지만 가장 재미가 없다 – 예적금

재테크가 얼마나 중요한 지는 이제 알겠는데, 그러면 제테크에는 어떤 종류가 있을까?

가장 첫 번째로 소개할 것은 아마도 모두가 알고 있을 법한 ‘예적금’이다.

물론 예적금이 무엇인지에서 더 나아가 장단점 등에 대해서도 다뤄볼 생각이다.

일단 이보다 더 간단한 개념의 재테크는 없다고 생각한다.

예적금은 예금과 적금을 아우르는 말이며, 흔히 은행에 저축한다고 표현하기도 한다.

가장 간단하게 설명하면, 은행에 돈을 일정 기간동안 맡기면 은행에서 우리에게 이자를 준다.

이것이 가능한 이유는 은행이 우리가 맡긴 돈을 바탕으로 다른 사람에게 돈을 빌려주기도 하고,

투자도 함으로써 수익을 창출하기 때문이다.

1. 예금

일반적으로 예금은 돈을 한번에 납입하여 만기 후 이자를 받는 방식을 뜻한다.

현 시점 기준 최고 금리는 4%라고 나오는데, 우대 조건이나 기간 등을 고려했을 때 평균적으로 1년 만기 기준 3% 정도의 이율을 보이고 있다.

즉 1200만원을 예금통장에 저축하고 1년 뒤에 수령하면 360000원의 이자를 받게 된다.(세전)

2. 적금

적금은 일정 금액을 주기적으로 납입하는 형태의 저축 방식을 뜻한다.

적금의 경우 현재 가장 높은 기본금리가 5.3%라고 나오는데, 군인이나 특정계층 대상으로만 제공되는 상품을 제외하면

4% 정도가 평균적인 기본금리이다.

예금보다 조금 더 높은 수준이라고 볼 수 있는데, 실제로 만기시 수령액에는 차이가 크다.

이는 적금의 납입 형태에서 이유를 찾을 수 있다.

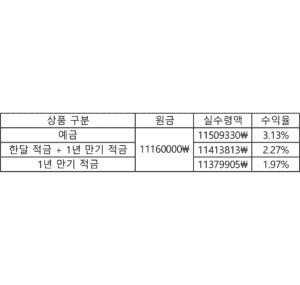

예금의 경우 1200만원을 초기에 납입하지만, 적금은 매달 100만원씩 12개월간 납입하게 된다.

따라서 첫 달 납입액은 12개월의 이율이 적용되지만, 두 번째 달 납입액은 11개월치가 적용되고 마지막 달 납입액은 1개월치 이자만 붙는다.

이러한 이유로 같은 1200만원을 저축해도 받는 이자는 273000원이 된다.(세전)

예금에 적용하여 생각하면 2.275%의 이율에 해당한다.

예적금 상품들의 금리 비교와 수령액 계산은 아래 링크에서 쉽게 할 수 있다.

3. 수익성

우리가 쟤테크를 하는 이유는 돈을 더 효과적으로 빠르게 불리기 위해서이다.

돈을 굴리지 않으면 물가가 상승함에 따라 화폐의 가치가 주기적으로 떨어지게 된다.

따라서 재테크의 가장 기초적인 역할은 물가상승률을 방어하는 것이라고 볼 수 있다.

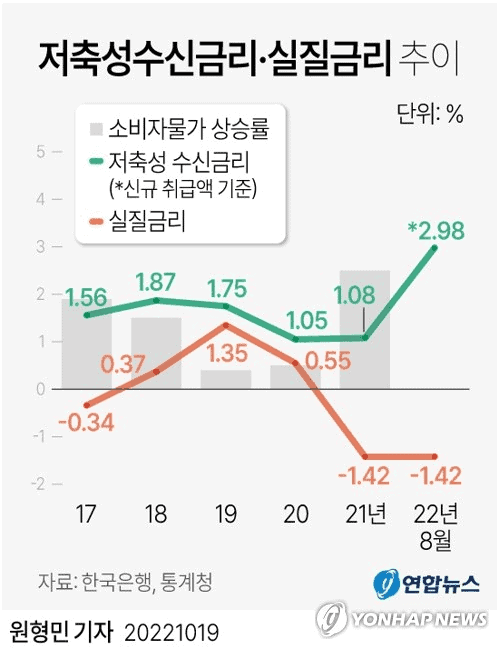

금리에서 물가상승률을 뺀 수치를 실질금리라고 하는데, 실질금리가 +면 저축만으로도 물가상승을 방어할 수 있다는 뜻이고

-라면 저축을 하더라도 물가상승 때문에 재산의 가치가 하락하게 됨을 의미한다.

최근에 들어서 실질금리는 -가 되었던 적도 꽤 있으며 +라고 하더라도 2% 미만으로 아주 낮은 모습이다.

고로 예적금은 물가 상승을 겨우 방어하는 수준의 낮은 수익성을 가지고 있다고 볼 수 있다.

4. 수익성이 그렇게 낮은데 왜 하는거야?

앞서 서술한대로 물가상승률을 겨우 따라가는 수준이라면 사람들은 예적금을 왜 하는걸까?

실제로 예적금은 재테크가 아니라고 말하는 사람도 많고, 예적금을 드는 것 자체를 멍청하게 보는 사람들도 많다.

본인도 군적금이나 청년희망적금 등 특정 대상에 대하여 높은 금리를 제공하는 상품 외에는 예적금을 들고 있지 않다.

이는 예적금의 수익성이 너무 낮기 때문인데, 수익성 면에서 큰 단점을 가지고 있는 만큼 안정성 면에서는 최고의 장점을 지니고 있다.

은행에다가 예적금을 드는 경우 나라가 망할 정도의 금융위기가 오지 않는 이상 원금이 보장된다.

그냥 사실상 원금을 잃을 확률이 없다고 봐도 무방하다는 뜻이다.

그리고 또 다른 이유로는 돈을 불리는 게 아니라 모으기 위해서 드는 것도 있다.

목돈을 예금 통장에 넣어두거나 매달 월급의 일부를 적금 통장에 넣지 않으면, 모아둔 돈을 모두 써버릴까봐

자신의 소비습관을 통제하고 돈을 아끼기 위해서 예적금을 드는 경우가 굉장히 많다.

5. 결론

- 예금은 한번에 많은 돈을 저축하는 방식이고, 적금은 주기적으로 돈을 납입하는 방식이다.

- 따라서 같은 금리여도 실수령액은 적금이 더 적다.

- 예적금은 재테크라고 부르기 민망한 수준의 아주 낮은 수익성을 보이고 있다.

- 돈을 은행에다가 넣어두고 시간만 지나면 되기 때문에 난이도가 낮다.(진입장벽이 없는 수준)

- 원금이 사실상 100% 보장된다.(원금손실의 걱정이 없음)

- 돈을 불린다는 개념보다는 함부로 쓰지 않고 아끼기 위한 통제수단으로 사용되는 경우가 많다.

{kind=link}

{kind=link}