코로나 시절에는 금리가 1% 이하였으니 예금이나 적금을 들기보다는 대출을 받아서 주식 투자를 하는 게 맞았다. 그러나 코로나 펜데믹이 사실상 종식되고(감염자는 여전하지만) 금리는 상승했고, 코스피/코스닥은 하락했다. 주식의 경우 나스닥이라는 상위호환이 존재하기 때문에 굳이 국내 주식을 할 이유가 없고, 지금은 예적금이 선호될 때라고 생각한다. 오늘은 현재 존재하는 예적금 상품들을 200% 활용하는 방법에 대해서 소개해보고자 한다.

예/적금 금리

예금 금리

현재(2024년 2월 12일) 기준 예금 금리는 3.7% 정도이다. 더 높은 상품도 존재는 하지만 가입 절차나 조건이 가장 간단한 상품 기준으로는 3.7%라고 보면 된다.

적금 금리

현재(2024년 2월 12일) 기준 적금 금리는 4.3% 정도이다. 더 높은 금리를 가진 상품들이 많은데, 대부분 군적금, 청년 도약계좌이거나 사회적 배려 대상자용이다. 가장 쉽게 접근할 수 있는 적금상품 중 하나인 카카오뱅크를 기준으로 하면 4.3%의 이율이 나온다.

적금 수익율

여건이 된다면 예금을 드는 것이 훨씬 현명하다. 4.3% 금리의 적금 상품을 1년 만기 해지할 경우 실질적인 수익율은 2.33%이다.(세전) 이러한 차이가 발생하는 이유는 적금 특성상 시간이 지날수록 이자가 생기는 기간이 짧아지기 때문이다. 수익율이 1.4%나 차이나므로 목돈이 있는 사람들은 그냥 예금을 드는 것을 추천한다.

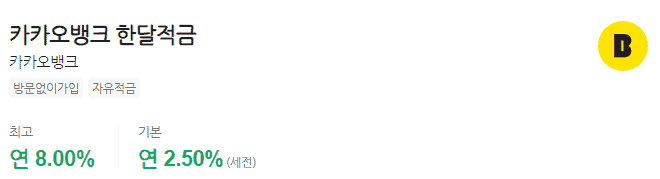

카카오뱅크 한달 적금

하지만 사람들은 예금보다 적금을 더 많이 이용한다. 왜냐하면 대부분의 사람들은 목돈이 없고 적금은 매달 일정 금액을 꾸준히 모은다는 것에 의미가 있기 때문이다. 그렇다면 적금을 베이스로 하되, 최대한 활용할 수 있는 방법은 무엇일까?

카카오뱅크 한달적금

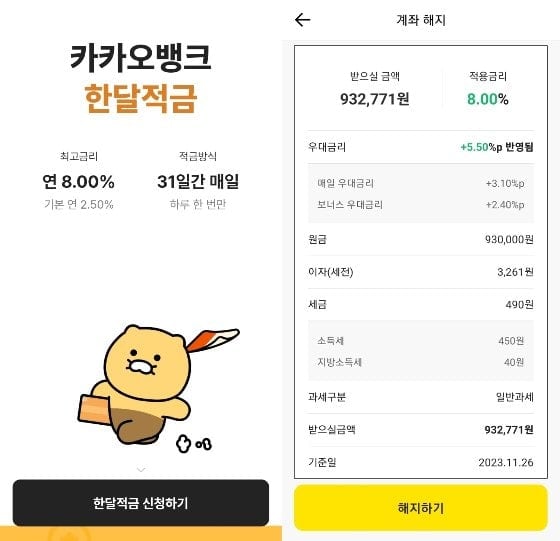

우리가 활용할 것은 ‘카카오뱅크 한달적금’이다. 말 그대로 한 달 동안만 납부를 해서 만기 해지하는 상품인데, 금리가 높다. 기본 금리는 2.5%이지만 사실상 31일동안 납입만 잘 마치면 우대금리가 적용되어 8%가 적용된다.

카카오 한달적금 결과

일반적인 적금은 아니기에 이자가 어떻게 붙을지 몰라 실제 만기 사례를 가져왔다.(머니투데이) 3만원씩 매일 31일 납부할 경우, 세금을 제외하고 2771원의 이자가 붙는다. 원금 93만원을 기준으로 이율을 계산해보면 0.3% 정도가 나온다.

적금 중첩시키기

한달적금의 이자 자체는 미미한 수준이지만, 나는 이 한달 적금과 1년 적금이 중첩 가능하다는 사실에 주목했다. 매일 3만원씩 한달적금에 납입한다고 가정했을 때 시나리오는 아래와 같다

매월 1일부터 31일간 한달적금을 모은다.

만기 후 932771원을 수령한다.

932771원을 1년 만기 적금 첫 달에 납입한다

마찬가지로 1일부터 31일간 한달적금을 모으며 반복한다.

1년 만기 자유적금에 매달 932771원씩 납입하는 꼴이 된다.

매달 내가 실질적으로 빠져나가는 금액은 93만원이지만 1년 만기 적금에 납입되는 금액은 932771원이 된다.

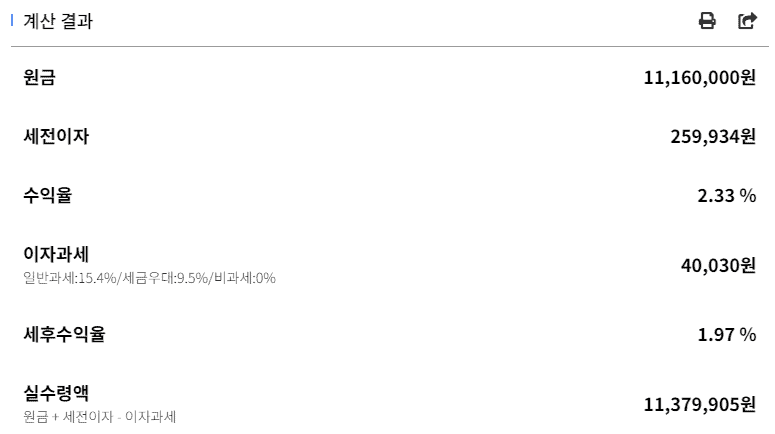

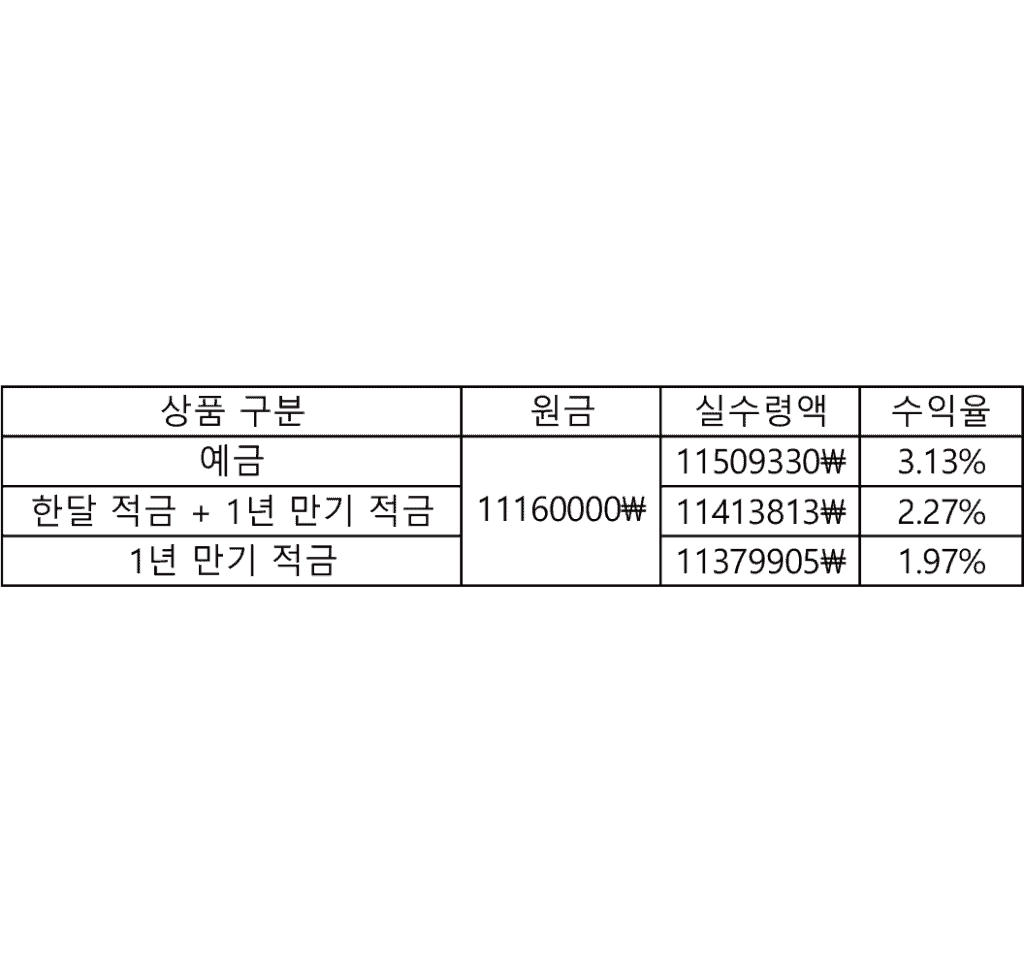

자유 적금만 들었을 경우

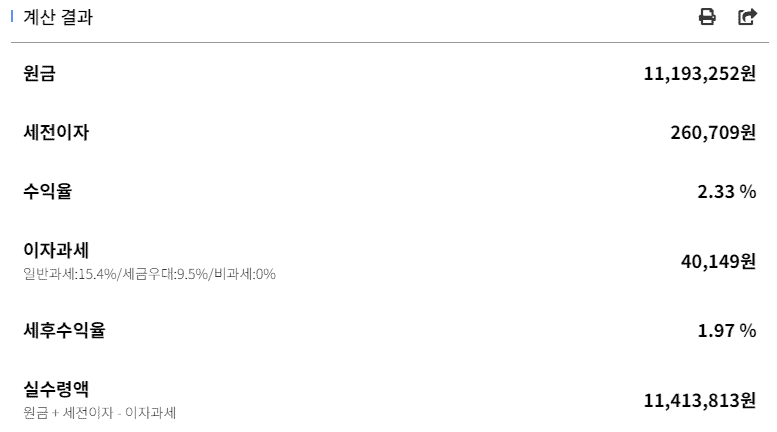

한달적금을 같이 들었을 경우

결과를 살펴보면 1년 만기 자유적금만 들었을 경우에는 실수령액이 11379905원이다. 카카오뱅크 한달적금과 자유적금을 중첩시킬 경우 실수령액은 11413813원으로 33908원이 더 많다. 이를 원금 대비 수익율로 비교하면 1.97% : 2.27%로 꽤 차이가 난다.

{kind=link}

{kind=link}