SNOW(스노우플레이크)를 이어서 투자할 계획이 있는 두 번째 주식은 MDLZ(몬델리즈)가 되겠다. 이번에 처음 알게 된 기업인 몬델리즈는 스낵 회사로 회사 자체는 생소할 수 있으나 주력 상품들은 아주 익숙한 편이다. 포트폴리오로는 Oreo, Ritz, LU, Clif Bar, Tate’s Bake Shop, Cadbury Dairy Milk, Milka 및 Toblerone 초콜릿이 포함된다. 이 중에서 대한민국 사람들에게 익숙한 과자들은 오레오, 리츠, 토블론 초콜릿 정도일 것이라 생각된다. 출처 : 네이버 증권 기업 개요

MDLZ 재무 분석

몬델리즈가 하는 일은 다른 테크 기업들에 비해서 파악하기가 쉬운 편이다. 과자 회사니까 과자를 만들고 유통, 판매하는 것이 전부라고 봐도 무방하기 때문이다. 그렇다면 어느 정도 규모의 회사이며 향후 전망이 어떨 지에 대해서 파악하기 위해 바로 재무를 분석해 보자.

최근 5분기 실적 - 매출 및 비용

MDLZ 최근 5분기 실적

네이버 증권 재무 – 손익계산서 탭에서 최근 5분기 실적을 매출과 비용 위주로 조회하였다.

MDLZ 최근 5분기 손익계산서

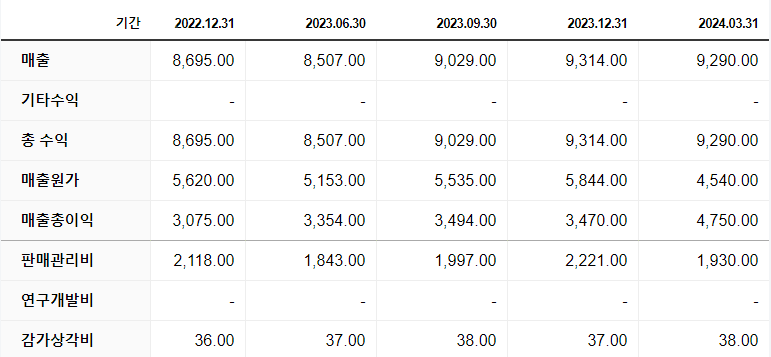

기간

23 Q1

23 Q2

23 Q3

23 Q4

24 Q1

매출

8695

8507

9029

9314

9290

매출 원가

5620

5153

5535

5844

4540

매출 원가율

64.63%

60.57%

61.30%

62.74%

48.87%

매출 총이익

3075

3354

3494

3470

4750

판매관리비

2118

1843

1997

2221

1930

관리비 비율

24.36%

21.66%

22.12%

23.85%

20.78%

연구개발비

0

0

0

0

0

원가+관리비 비율

88.99%

82.24%

83.42%

86.59%

69.64%

매출-원가-관리비

4.18

28.59

71.44

90.88

62.22

위 표는 네이버 증권에서 제공한 손익계산서를 내가 몇 가지 항목을 더 만들어 정리한 것으로, 단위는 million USD이다. 내가 새로 계산한 항목은 매출 원가율, 관리비 비율, 원가+관리비 비율의 세 가지이다. 먼저 매출 원가율은 원가가 총 매출에서 차지하는 비율을 계산한 것으로 최근 23년의 원가율은 65~60%로 약간의 절감이 있었다. 그러나 24 Q1에서 원가율이 48.87%로 10%이상 대폭 절감되는 모습을 보였고, 매출 총이익 또한 1000M 이상 늘어났다. 관리비 비율은 판매 관리비가 총 매출에서 차지하는 비율로, 23 Q1 24.36% 정도에서 최근에는 20.78%까지 개선이 되었다. 23 Q1에서는 원가와 관리비를 제외하면 11%의 마진만 남았지만, 24 Q1에서는 30%로 거의 3배가 되었다.

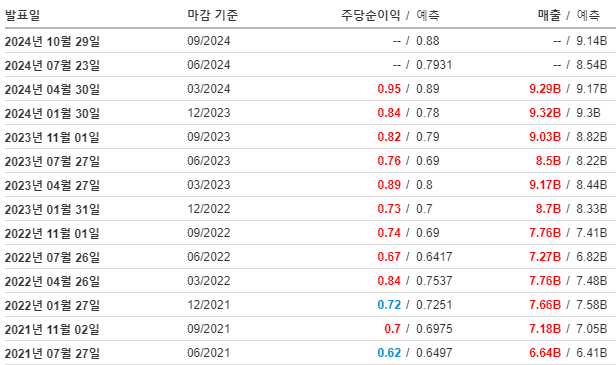

최근 12분기(3년) 매출 성장률과 성장치

인베스팅의 재정 상황 - 실적

최근 12분기 동안의 매출 성장 추이를 알아보기 위해 인베스팅을 활용했다.

최근 12분기(3년) 매출 추이

21 Q3부터 24 Q1까지 최근 12분기 동안의 매출 데이터를 가지고 YoY 항목을 만들었다. 동일 분기 기준으로 1년 동안의 매출 성장률과 성장치를 계산한 것이다. 그 결과, 성장률의 경우 21 Q3 ~ 22 Q2 동안은 10% 안팎의 성장률을 보였다. 22 Q3 ~ 23 Q3 시기에는 성장률이 16~21%로 식품 가공 섹터라는 점을 고려했을 때 상당한 고성장을 이뤄냈다. 성장치를 기준으로 보아도 1년 전에 비해 1B 이상 매출이 늘어난 모습이었다. 반면 23 Q4 부터는 매출 성장률이 눈에 띄게 줄어들었고, 24 Q1에서는 전년과 거의 차이가 없었다. 24 Q2 또한 시장 예측치로 계산하면 전년과 동일한 매출이 기대되고 있는 상황이다.

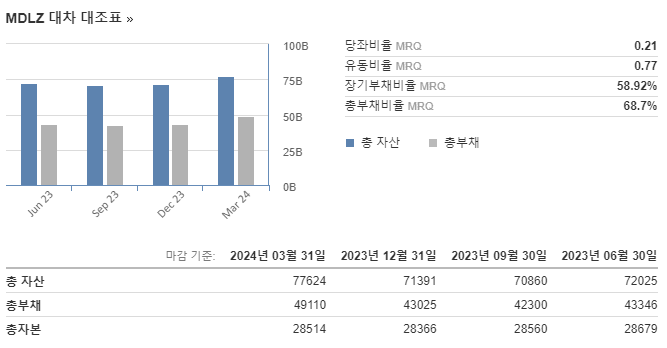

부채 비율과 PER, PBR

마지막으로 확인할 데이터는 부채 비율과 PER, PBR이다. 회사가 보유하고 있는 현금보다 부채가 더 많은 자본 잠식 상태일 경우 투자에 큰 리스크가 되기에 부채 비율 확인은 꼭 필요하다. PBR과 PER은 현재의 주가가 적정하게 평가된 상태인지 판단할 때 도움이 된다.

MDLZ의 부채 상황

몬델리즈의 부채 비율은 60~70% 정도로 자산이 부채보다 더 많다. 또한 매 분기 돈을 벌어들이고 있는 흑자 기업이고, 섹터 특성상 지속가능성이 높다. PER은 18.53배, PBR은 3.08배로 고평가 상태라고 보긴 어렵다고 생각한다.

MDLZ 주식을 매수할까?

나는 MDLZ 주식이 매수할 가치가 있다고 생각한다. 매출 성장이 24년에 접어들면서 급격하게 둔화되었지만 식품 가공이라는 섹터 특성상 원래 높은 성장률이 기대되지는 않는다. 또한 몬델리즈는 매 분기 배당을 지급하고 있고, 10년 이상 안정적으로 배당금을 인상해왔다. 24년 1분기에는 전년과 동일한 수준의 매출을 올린 대신 마진율을 11%에서 30%로 약 3배로 개선했다.

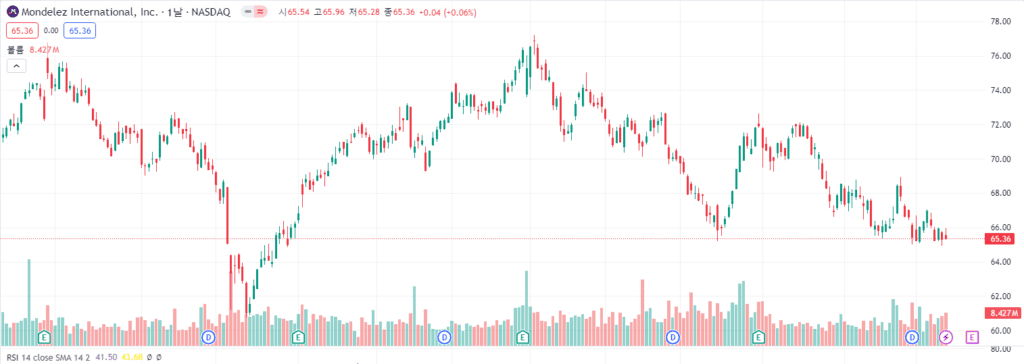

MDLZ 최근 1년 주가 추이

타이밍 또한 나쁘지 않다. 최근 1년간 몬델리즈의 주가는 62$에서 77$ 사이를 움직였는데, 현재가는 65.36$로 상대적으로 낮은 편에 속한다. 섹터 특성상 갭상승이나 많은 차익을 기대하긴 어렵지만, 하방이 어느 정도 막혀있다고 볼 수 있어 리스크가 적다. 7월 23일 24 Q2 실적 발표에서 여전히 좋은 마진율과 어닝 서프라이즈를 보여준다면 단기적인 상승도 기대할 수 있다고 생각된다. 꾸준히 인기가 있어왔고 앞으로도 그럴 상품을 만드는 기업이라는 점에서 부담 없이 보유할 수 있기에 긍정적으로 보고 있다.

{kind=link}

{kind=link}