내 포트폴리오 중 꽤 큰 부분을 차지하고 있는 그랩(GRAB)이 23년 마지막 분기 시적을 발표했다. 그랩을 보유한 지도 2년이 훌쩍 넘어가는 것 같은데, 이제 슬슬 만족스러운 수익실현을 해보고 싶다. 이 글은 어닝 발표 다음 날에 작성하고 있는데, 아쉽게도 내 바램은 시간이 더 필요할 것 같다.

GRAB 23년 Q4 실적

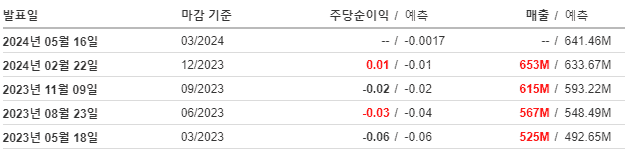

GRAB의 23년 4분기 실적은 2월 22일장개장 전에 발표되었고, 본장에서 -8.41% 하락 마감했다.

GRAB Q4 실적

실적 자체는 우수했다고 생각한다. 주당순이익도 미소한 양이긴 하지만 처음으로 흑자전환에 성공했고, 매출도 상회했다. 하지만 GRAB은 당장의 실적보다 향후 가이던스가 훨씬 더 중요하게 작용하는 ‘성장주’이다.

하이라이트

23 Q4 하이라이트

2023 Q4 매출은 전년 대비 30% 성장했고, 11M의 순이익도 발생했다. 500M 분량의 자사주 매입 계획을 발표했다.

매출과 비용 뜯어보기

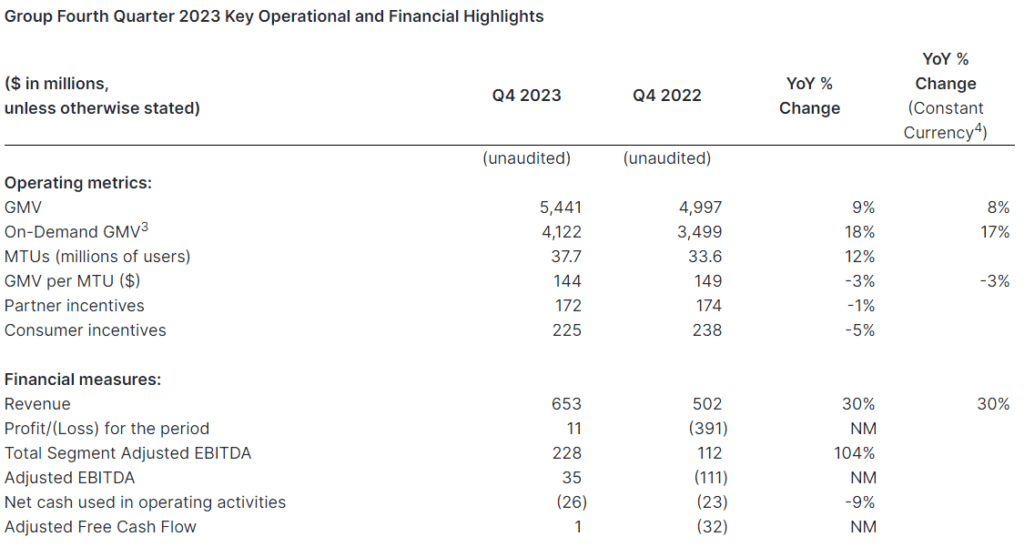

GRAB은 매번 실적을 발표할 때마다 GMV를 제공하고 있다. GMV란 Gross Merchandise Volume의 약자로 총거래액을 의미한다. 판매된 모든 제품과 서비스의 가치를 따져볼 수 있기 때문에 이커머스 기업 분석에 활용하면 좋다. On-Demand GMV는 모빌리티와 딜리버리 서비스만 고려한 수치라고 한다. 위에서 매출은 전년 대비 30%의 성장이 있었다고 했는데, GMV는 전년 대비 9% 성장했다. 그랩의 주력 사업인 모빌리티와 딜리버리만 따졌을 때 GMV는 전년 대비 18% 성장했다. 그 다음으로 규모가 큰 사업은 Financial Services인데, 1452에서 1255로 -14% 하락했다.

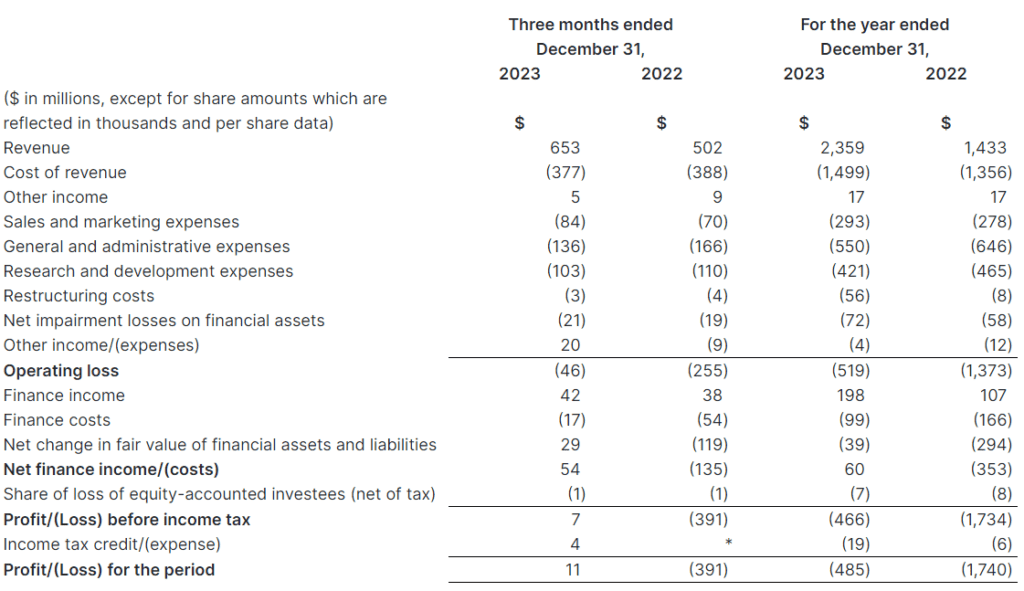

수익성 개선 측면에서 보면 훌륭하다는 생각이 든다. 위의 자료는 2023 Q4 – 2022 Q4와 2023년 전체 – 2022년 전체를 비교한 데이터이다.

첫 번째로 확인할 수 있는 개선점은 Cost of revenue(매출원가)이다.

분기 기준으로 매출은 502M에서 653M으로 151M, 30%의 성장이 있었다. 그러나 매출원가는 388M에서 377M으로 오히려 11M이나 절감되었다.

다음은 Sales and marketing(판매 및 마케팅)과 General administrative expenses(일반관리비)이다.

판매 및 마케팅 비용은 70M에서 84M으로 14M, 20% 늘었다. 일반관리비는 166M에서 136M으로 30M 절감되었다.

2022년 Q4에는 502M의 매출이 발생했고, 주요 비용은 388+70+166+110=732M 들었다. 2023년 Q4에는 653M의 매출이 발생했고, 주요 비용은 377+84+136+103=700M 들었다. 매출이 151M 늘어나는 동안 비용도 32M 절감되었다는 뜻으로, 수익성이 개선되고 있음이 보인다. (단순 어림으로 분기 매출이 700M을 돌파할 경우, 주요 비용만 고려했을 때 흑자가 발생한다)

실적 발표 이후 전망

GRAB 최근 5일

분기 실적 자체에서는 긍정적인 부분을 많이 찾아볼 수 있었음에도 불구하고, 주가는 8% 이상 하락 마감했다. 엔비디아의 호실적으로 장의 분위기가 아주 좋았다는 점을 고려하면 폭락이라 볼 수 있다. GRAB이 하락한 이유는 가이던스 및 자사주 매입 발표에서 찾을 수 있다.

24년 가이던스

우선 가이던스를 보면 좀 보수적이다. 1년 총 매출을 2.7B~2.75B로 보고 있는데 2023년 전체 매출이 2.36B였다. 이는 비율로 따졌을 때 14~17% 성장률로 성장주 기준으로는 시장의 기대에 미치지 못한다. 다행인 부분은 이번 분기를 시작으로 흑자가 발생하면서 순이익 전망은 나쁘지 않다.

또 하나의 이슈는 경영진에서 발표한 자사주 매입 내용이다. 그랩은 500M 분량의 자사주 매입 계획을 발표했는데, 시총이 12B 정도인 것을 감안하면 양이 꽤 된다. 그러나 재투자를 하지 않고 자사주 매입/소각 등에 사용하겠다는 것은 성장주 입장에서는 반갑지 않다. 개발 및 확장에 돈을 투자하여 시장 점유율과 매출 성장을 할 자신이 더 이상 없다는 소리로 들리기 때문이다. 어떻게 보면 주가 방어를 위한 근본적인 수단이긴 하지만 투자자의 입장에서는 아쉬울 수밖에 없다. 다음 분기 실적 발표나 그 이전에 추가적인 성장 가능성을 시사해주면 좋을 것 같다는 생각이 든다.

{kind=link}

{kind=link}