오랜만에 보유중인 현금을 투자할 생각이 들어 몇 가지 주식을 찾고 분석해 보았다. 2024년 7월 이후로 투자한 첫 번째 주식은 SNOW(스노우플레이크)가 되겠다. 스노우플레이크는 데이터 클라우드 회사로 고객이 데이터를 단일 데이터 소스로 통합하여 의미 있는 비즈니스 인사이트를 도출할 수 있게 해준다. 또한 데이터 어플리케이션을 구축하고, 데이터 및 데이터 제품을 공유할 수 있도록 지원해주기도 한다. 데이터 통합, 웨어하우징, 레이크, 유니스토어, 엔지니어링, 사이버 보안, 머신 러닝 등 다양한 워크로드를 지원하고 있다. 출처 : 네이버 증권 기업 개요

SNOW 재무 분석

주식 투자를 할 때 해당 기업이 하는 일을 파악하는 것은 분명 중요하다. 하지만 큰 줄기에 해당하는 섹터에 대한 파악 정도만 되어도 투자에는 큰 무리가 없다고 생각한다. (물론 해당 서비스를 이용해 본 경험이 있거나, 업계의 트랜드를 읽을 수 있다면 큰 도움이 될 것이다) 나는 기업이 종사하고 있는 분야를 알았다면, 가장 먼저 실적 성장, 주요 비율, 부채 등을 분석한다. 이 과정에서 활용하는 웹사이트는 4~5개 정도가 있고, 예전에 게시물로 다룬 바 있다.

최근 5분기 실적 - 매출 및 비용

네이버 증권의 재무 - 손익계산서

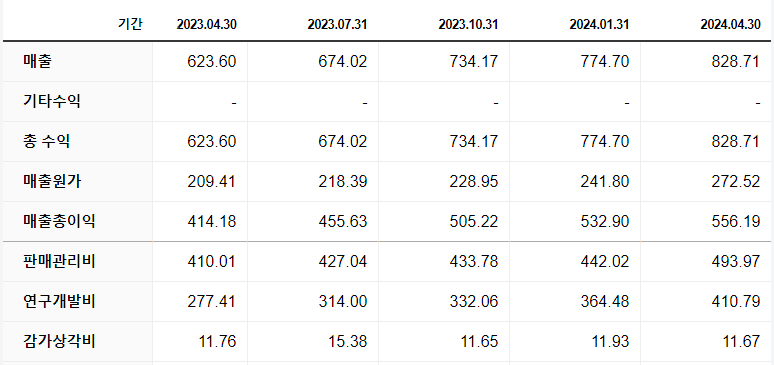

가장 먼저 네이버 증권의 재무 – 손익계산서 탭에서 최근 5분기의 재무 내용을 매출과 주요 비용 위주로 조회해 보았다.

SNOW 최근 5분기 손익계산서

기간

23 Q1

23 Q2

23 Q3

23 Q4

24 Q1

매출

623.6

674.02

734.17

774.7

828.71

매출 원가

209.41

218.39

228.95

241.8

272.52

매출 원가율

33.58%

32.40%

31.18%

31.21%

32.88%

매출 총이익

414.18

455.63

505.22

532.9

556.19

판매관리비

410.01

427.04

433.78

442.02

493.97

관리비 비율

65.75%

63.36%

59.08%

57.06%

59.61%

연구개발비

277.41

314

332.06

364.48

410.79

원가+관리비 비율

99.33%

95.76%

90.27%

88.27%

92.49%

매출-원가-관리비

4.18

28.59

71.44

90.88

62.22

위 표는 네이버 증권에서 제공한 손익계산서를 내가 몇 가지 항목을 더 만들어 정리한 것으로, 단위는 million USD이다. 내가 새로 계산한 항목은 매출 원가율, 관리비 비율, 원가+관리비 비율의 세 가지이다. 먼저 매출 원가율은 원가가 총 매출에서 차지하는 비율을 계산한 것으로 최근 5분기 동안 원가율이 30% 초반으로 유지되고 있다.(큰 변화가 없는 것으로 보아 원가율은 어느 정도 자리를 잡은 것으로 보인다) 관리비 비율은 판매 관리비가 총 매출에서 차지하는 비율로, 23 Q1 66% 정도에서 최근에는 57~60%까지 개선이 되었다.(계속해서 절감이 되고 있기에 향후 더 낮은 비율로의 개선을 기대할 수 있다)

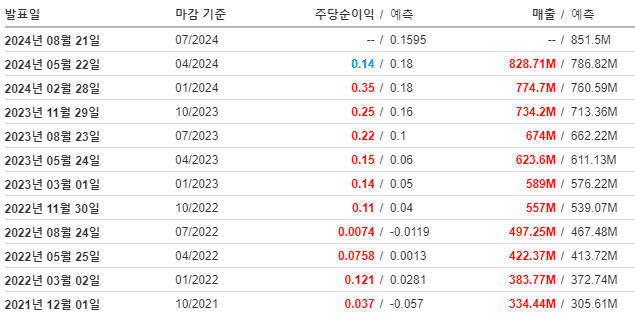

최근 12분기(3년) 매출 성장률과 성장치

인베스팅의 재정 상황 - 실적

성장주의 경우 매출의 증가가 가장 중요하다고 보기 때문에, 더 많은 데이터를 보기 위해 인베스팅을 활용했다.

최근 12분기(3년) 매출 추이

21 Q3부터 24 Q1까지 최근 12분기 동안의 매출 데이터를 가지고 YoY 항목을 만들었다. 동일 분기 기준으로 1년 동안의 매출 성장률과 성장치를 계산한 것이다. 그 결과, 성장률의 경우 21년에 100%를 넘는 고성장을 보였지만 점차 감소하여 23년부터는 30%대에 돌입했다. 하지만 성장률이 유지되거나 늘어나는 기업은 보기 드물기 때문에 절대적인 성장치에 초점을 맞추었다. 성장치는 전반적으로 12분기가 고른 편인데, 175M~225M 사이에 분포하고 있으며 분기별 차이도 없다. 24 Q2의 경우 시장 예측치를 토대로 계산하였고, 마찬가지로 역대 성장치 범위에 들어간다.

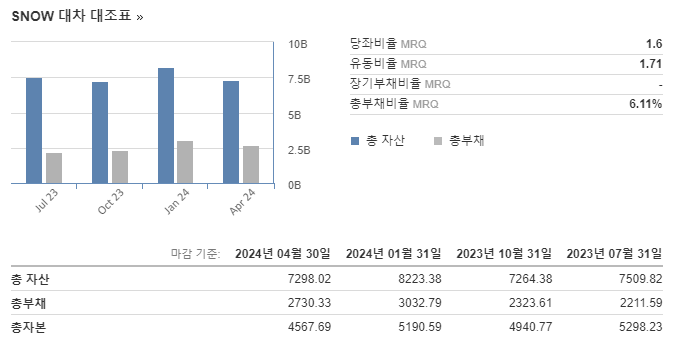

부채 비율과 PBR

마지막으로 확인할 데이터는 부채 비율과 PBR이다. 회사가 보유하고 있는 현금보다 부채가 더 많은 자본 잠식 상태일 경우 투자에 큰 리스크가 되기에 부채 비율 확인은 꼭 필요하다. PBR과 PER은 현재의 주가가 적정하게 평가된 상태인지 판단할 때 도움이 되는데, 아직 적자 상태이므로 PBR만 고려한다.

SNOW의 부채 비율

스노우플레이크는 안정적으로 부채를 관리하고 있다. 가장 최근 24 Q1 기준으로 총 자산이 7289.02, 총 부채가 2730.33으로 총 자본은 4567.69이다. 적자 기업인 만큼 매년 자본이 줄어들고 있지만, 현재 기준으로도 몇 년은 거뜬한 수준의 자본을 보유하고 있다. PBR은 9.96배로, 적절한 수치라고 판단된다.

SNOW 주식을 매수할까?

나는 SNOW 주식이 매수할 가치가 있다고 생각한다. 우선 위에서 서술했듯이 매출이 꾸준히 늘어나고 있고, 비용 절감에도 신경을 쓰고 있다고 보여진다. 또한 부채 비율이 자산에 비해 낮아 잘 관리되고 있고, PBR 또한 적절한 수치라고 생각된다. 섹터인 클라우드 또한 앞으로 계속해서 관심과 시장 크기가 늘어날 분야로 판단되기에 전망이 밝다.

SNOW 1년 주가 추이

주가 추이 또한 매수 매력을 늘려주고 있다고 생각된다. 최근 1년 동안 240$까지 상승했었지만, 이는 현재 기업 가치에 비해 고평가이고, 역시 실적 발표 후 폭락했다. 현재 가격은 135$ 정도로 단기 고점의 절반을 조금 넘는 수준이다. 차트에 선을 긋거나 지지와 저항을 언급하는 것을 별로 좋아하지 않지만 130$ 라인은 항상 저점이기도 했다. 결론은 단기적으로 상승 여력이 분명히 있고, 장기적으로는 반드시 수익을 낼 종목이라고 기대하고 있다.(물론 실적을 꼬라박으면 얘기가 달라질 것이다)

{kind=link}

{kind=link}