NET(클라우트플레어)은 예전부터 분석 및 투자를 하고 싶었던 기업이다. 내가 운영하고 있는 이 웹사이트도 클라우드플레어의 데이터 캐싱을 이용하고 있다. 이외에도 다양한 사이트를 접속할 때 쉽게 볼 수 있을 정도로 범용성이 높은 네트워크 보안, 안정성 개선을 자랑한다. 통합 제품군은 조직의 외부 인프라에 보안과 안정성 제공, 조직의 내부 리소스에 서비스 제공, 개발자 기반 솔루션, 소비자 제품 등이다. 출처 : 네이버 증권 개요

NET 재무 분석

클라우드플레어가 하는 일은 꽤 다양해 보인다만, 내가 체감하는 기능은 보안과 데이터 캐싱이다. 웹사이트의 실제 ip 주소를 노출시키지 않고 데이터 캐싱을 통해 페이지 호스팅 용량을 크게 절감해준다. 그렇다면 어느 정도 규모의 회사이며 향후 전망이 어떨 지에 대해서 파악하기 위해 바로 재무를 분석해 보자.

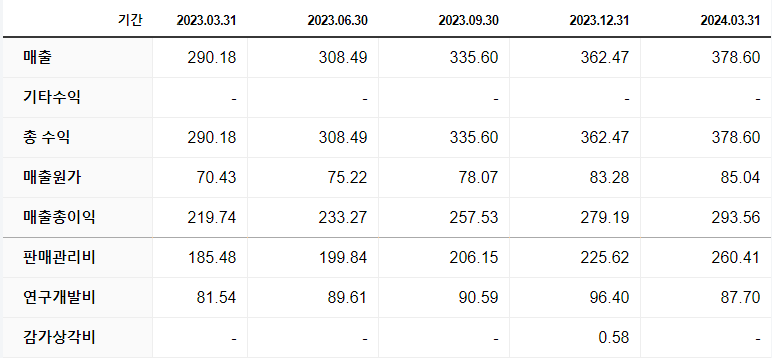

NET 최근 5분기 실적

네이버 증권 재무 – 손익계산서 탭에서 최근 5분기 실적을 매출과 비용 위주로 조회하였다.

NET 최근 5분기 손익계산서

기간

23 Q1

23 Q2

23 Q3

23 Q4

24 Q1

매출

290.18

308.49

335.6

362.47

378.6

매출 원가

70.43

75.22

78.07

83.28

85.04

매출 원가율

24.27%

24.38%

23.26%

22.98%

22.46%

매출 총이익

219.75

233.27

257.53

279.19

293.56

판매관리비

185.48

199.84

206.15

225.62

260.41

관리비 비율

63.92%

64.78%

61.43%

62.25%

68.78%

연구개발비

81.54

89.61

90.59

96.4

87.7

원가+관리비 비율

88.19%

89.16%

84.69%

85.22%

91.24%

매출-원가-관리비

4.18

28.59

71.44

90.88

62.22

위 표는 네이버 증권에서 제공한 손익계산서를 내가 몇 가지 항목을 더 만들어 정리한 것으로, 단위는 million USD이다. 내가 새로 계산한 항목은 매출 원가율, 관리비 비율, 원가+관리비 비율의 세 가지이다. 먼저 매출 원가율은 원가가 총 매출에서 차지하는 비율을 계산한 것으로 최근 원가율은 22~25%의 범위 내에서 절감되고 있다. 관리비 비율은 판매 관리비가 총 매출에서 차지하는 비율로, 23 Q1-Q2 64% 정도에서 Q3-Q4에서 62% 정도로 절감되었다. 그러나 24년 Q1 결과에서 68.78%로 최근 5분기 중 가장 높은 비율의 관리비를 제출했다. 마진의 경우에도 12% 정도에서 23 Q3 때 15%까지 개선이 되었지만 24 Q1 때 9%로 내려앉았다.

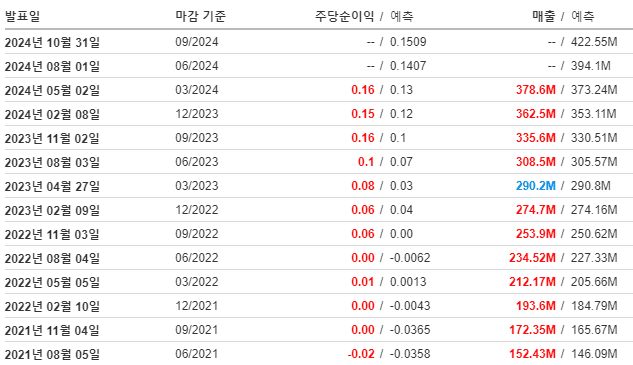

최근 12분기(3년) 매출 성장률과 성장치

인베스팅의 재정 상황 - 실적

최근 12분기 동안의 매출 성장 추이를 알아보기 위해 인베스팅을 활용했다.

최근 12분기(3년) 매출 추이

21 Q3부터 24 Q1까지 최근 12분기 동안의 매출 데이터를 가지고 YoY 항목을 만들었다. 동일 분기 기준으로 1년 동안의 매출 성장률과 성장치를 계산한 것이다. 그 결과, 성장률의 경우 21 Q3 ~ 22 Q2 동안은 50% 초중반의 성장률을 보였다. 22 Q3부터 성장률이 조금씩 낮아지면서 24 Q1에서 30%에 도달했다. 재미있는 사실은 21 Q3부터 24 Q1까지 절대적인 성장치는 계속해서 늘어나고 있다는 점이다. 21 Q3의 전년도 대비 성장치는 58.19M에 불과했으나 24 Q1에서는 역대 최고인 88.4M의 매출 성장이 있었다. 시장 예측치를 기준으로 한 24 Q2 실적 또한 비슷한 수준의 매출 성장이 예상되고 있다.

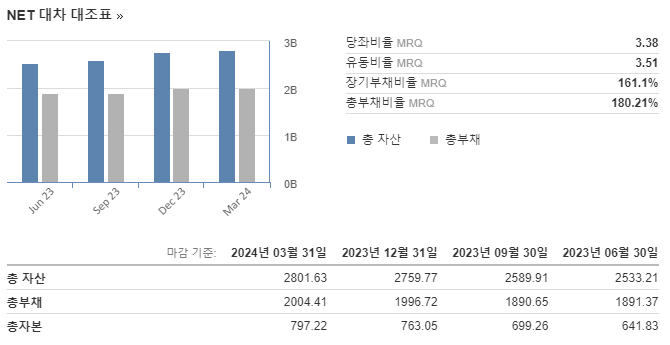

부채 비율과 PBR

마지막으로 확인할 데이터는 부채 비율과 PBR이다.(아직 적자라 PER은 제외했다) 회사가 보유하고 있는 현금보다 부채가 더 많은 자본 잠식 상태일 경우 투자에 큰 리스크가 되기에 부채 비율 확인은 꼭 필요하다. PBR은 현재의 주가가 적정하게 평가된 상태인지 판단할 때 도움이 된다.

NET의 부채 상황

클라우드플레어의 자산 대비 부채 비율은 70% 초반 정도로 자산이 부채보다 더 많다. 재미있는 부분은, 아직 적자기업임에도 불구하고 매년 총자본은 늘어나고 있다는 사실이다. PBR이 33.67배로 높은 편이긴 하지만, 섹터 특성상 프리미엄이 붙을 만 하다고 생각한다.

NET 주식을 매수할까?

나는 NET 주식이 매수할 가치가 있다고 생각하며 실제로 장기투자할 계획도 있다. 매출 성장률이 계속해서 높아지는 미친 기업은 아니지만 절대적인 매출 성장치가 늘어나고 있다는 점이 고무적이다. 종사하고 있는 섹터 또한 향후 오랜 기간 동안 사라지지 않고 커질 시장이라고 볼 수 있으며, 인지도도 체감이 될 정도로 높다.

NET 최근 1년 주가 추이

타이밍 또한 괜찮은 편이다. 만약 6월의 저점을 잡았다면 팔지 않고 계속 묵혀두었을 자신도 있다. 최근 1년간 클라우드플레어의 주가는 55$에서 115$ 사이를 움직였는데, 등락이 큰 편이며 현재가는79$로 중간보다 살짝 높다. 아직 적자 기업이기 때문에 턴어라운드 시기에 큰 상승도 기대할 수 있으며 심각한 어닝 미스가 발생할 확률이 적다.(높은 수요) 분명 계속해서 위아래로 크게 움직이겠지만, 어느 정도 시간이 지난 뒤에는 뚜렷한 주가 상승이 있을 것이라고 본다.

{kind=link}

{kind=link}