이번에 소개할 주식은 세일즈포스(CRM)이다. 세일즈포스는 오래 전에 높은 가격에 매수하여 지금까지 보유하고 있는 주식이다.

CRM - 고객 관리의 끝판왕

세일즈포스의 티커는 CRM 이다. CRM은 Customer Relationship Management의 약자로 고객 관계 관리를 뜻한다. 고객 관계 관리란 소비자들을 자신의 고객으로 만들고, 이를 장기간 유지하고자 하는 경영방식을 뜻한다. 업종과 관계없이 소비자를 고객으로 많이 유치하고 유지하는 것은 중요하기 때문에, 중요하며 성장할 수 밖에 없는 시장이다. 세일즈포스는 이러한 고객 관계 관리를 소프트웨어를 개발하고 개선하면서 진행하고 있다. 이 용어 자체를 티커로 만든 것을 보면 세일즈포스가 고객 관계 관리에 있어서 얼마나 자부심을 갖고 있는지 알수 있다.

2021년 세일즈포스 점유율

점유율 추이

찾아본 데이터마다 수치가 조금씩 다르긴 했지만, 세일즈포스가 CRM 시장 점유율 1위라는 사실은 명확하다.

CRM - 주가 추이와 실적

세일즈포스의 시가총액 순위

세일즈포스의 시가 총액은 219.79B, 미국 기업 중에서 30위로 규모가 큰 편이다.

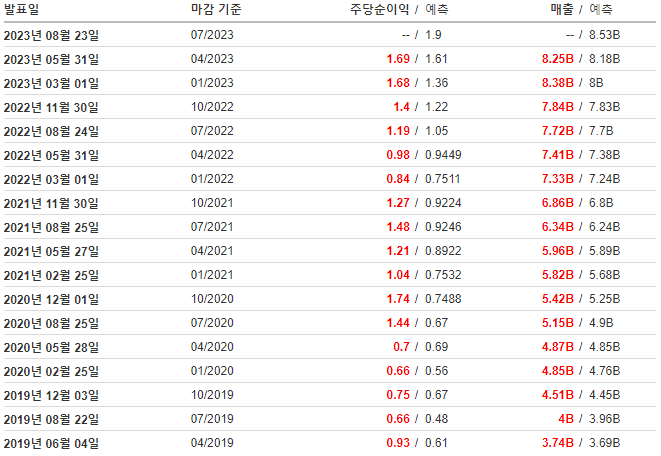

세일즈포스도 안정적으로 흑자를 낸 지가 오래된 기업이라 이전의 데이터는 크게 의미가 없을 듯 하다. 역시 펜데믹이 시작된 20년에 매출이 타격을 입었다가, 21년에 급격하게 회복되면서 22년에 다시 하락하는 모습을 보였다. 확인해보면 2019년Q1때 주당 순이익이 0.93이었으나 2020년 Q1에서는 0.7로 감소한 모습을 볼 수 있다. 하지만 섹터 자체가 펜데믹에 직접적으로 영향을 받지는 않아서 빠르게 개선되는 모습을 보였다. 2020년 Q2, Q3의 주당순이익은 각각 1.44, 1.74로 19년의 0.66, 0.75에 비해 상당히 높았다.

세일즈포스 최근 5년 주가

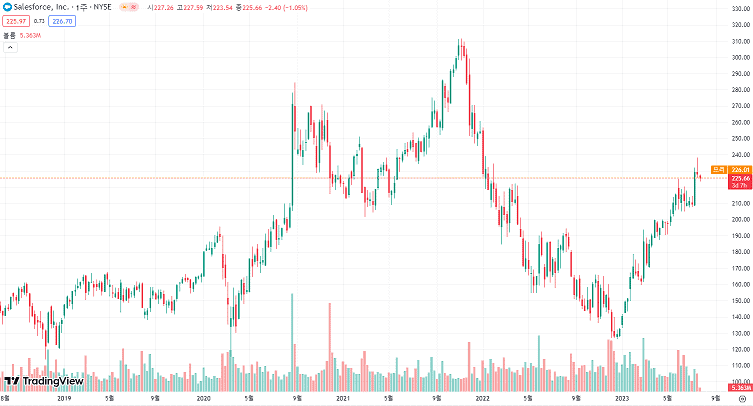

21년에도 20년의 Q2,Q3 만큼은 아니지만 이전에 비해 높은 성장률로 매 분기 큰 폭으로 어닝 서프라이즈를 했다. 펜데믹 이후 시장에 돈이 엄청나게 풀리면서 상승장이 왔던 20~21년에 실적까지 탄탄하게 받쳐주면서 150$ 수준의 주가가 300$까지 올랐다. 하지만 21~22년에 접어들면서 Q4, Q1, Q2 주당 순이익은 0.84, 0.91, 1.19로 21년도에 비해 오히려 떨어졌다. 마침 하락장세가 시작되기도 했고 펜데믹 이전 수준으로 성장률이 떨어져 주가도 함께 그 수준으로 150$대로 하락했다. 하지만 22년 말과 23년에 Q4, Q1 주당순이익을 역대 최고 수준으로 발표하면서 다시 주가가 220$선으로 회복된 모습이다.

CRM - 앞으로의 예측

나는 현재 CRM에 투자하고 있다. 평단은 195.56$이고 16주를 가지고 있다. 처음 매수했던 시점은 최고가를 달성하고 하락하기 시작했던 2022년 초이다. 그 당시에는 기업에 대한 분석이나 주식 시장에 대한 경험과 데이터가 상당히 부족했었기 때문에 단순히 잘 가던 주식이 떨어졌으니 매수했었다. 하지만 그 하락은 시작에 불과했고 주가는 계단식으로 쉬지않고 떨어져 130$까지 떨어졌다. 계속 물을 타기는 했지만 대부분의 투자금이 물려있어서 평단가를 많이 낮추지는 못했다는 게 아쉽다.

세일즈포스의 재무제표

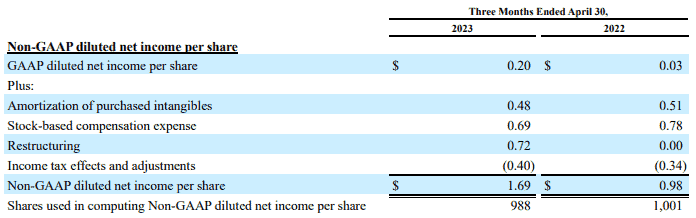

세일즈포스의 재무제표는 이해하기가 살짝 어려웠다. 분명히 매출이나 비용을 통해 계산된 순이익은 그렇게 크지 않았고, 23년 Q1 기준으로 주당 순이익은 0.2$였다. 하지만 인베스팅이나 Tradingview 등 각종 사이트의 자료에서는 23년 Q1의 주당 순이익은 1.69$로 발표되어 있었다. 이유를 알기 위해서 최근 실적 발표 자료를 읽어보았는데, 0.20$에 각종 수익과 비용들이 추가되어 1.69$가 된 것을 확인할 수 있었다.

Amortization of purchased intangibles는 감가상각에 관련한 비용이다.

Stock-based compensation expense는 주식기반 보상을 뜻한다.

Restructuring은 구조조정에 해당한다.

내용이 살짝 어려워서 완벽하게 이해하지는 못했지만 일단 주당순이익을 1.69$라고 생각하기로 했다. 따라서 23년 EPS는 7.43$ 정도로 다시 성장세를 되찾고 최고치를 향해간다고 생각할 수 있을 듯하다. 제시한 가이던스에 따라 양호하게 실적을 발표해준다면, 앞으로는 꾸준한 우상향을 기대할 수 있을 듯 하다.

{kind=link}

{kind=link}