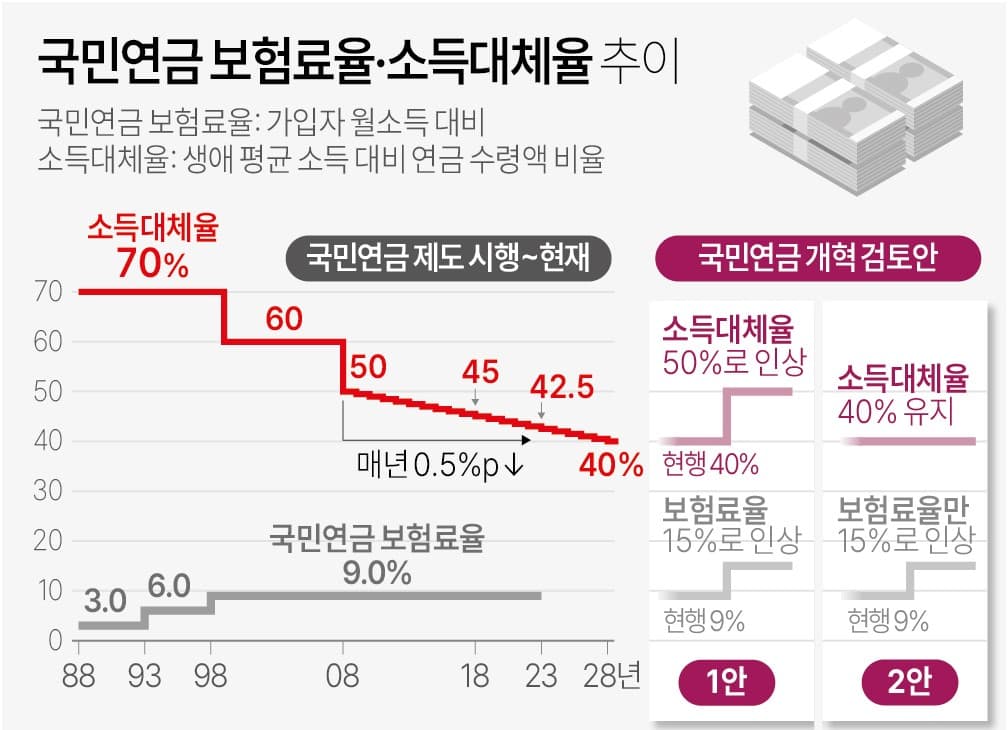

국민연금 : 시작은 이렇게 출발했다

국민연금 : 시작은 이렇게 출발했다

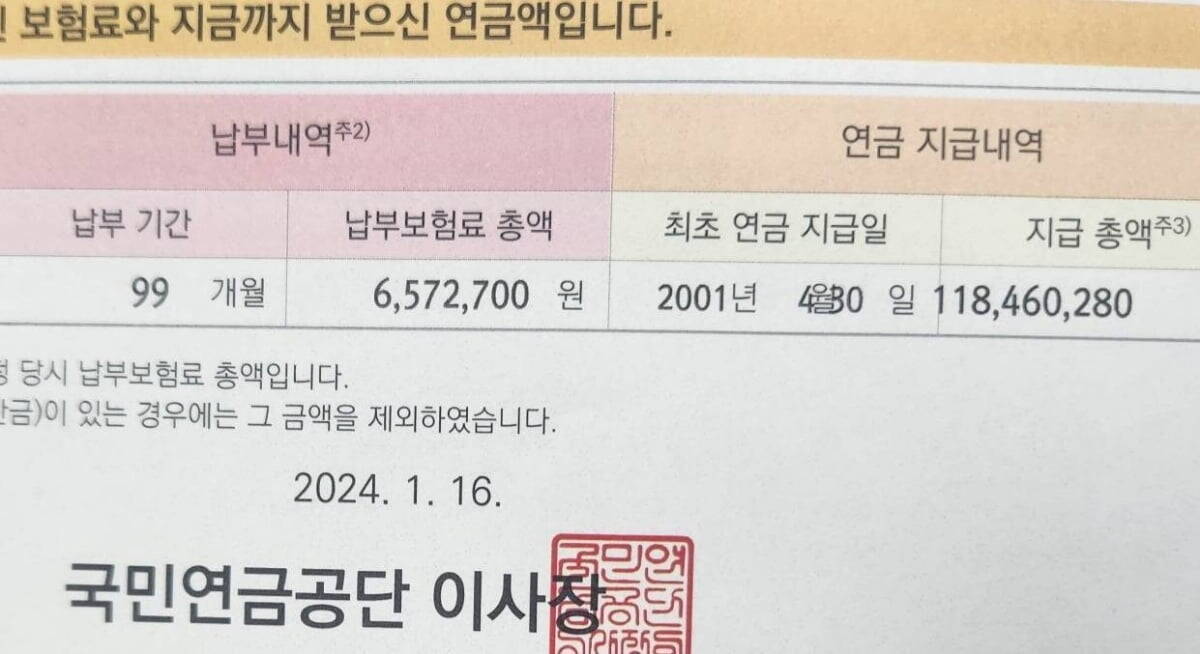

국민연금 1억 수령, 납입만 하면 됐다.

국민연금 1억 수령, 납입만 하면 됐다.

‘평생 지급’이라는 함정카드

‘평생 지급’이라는 함정카드

연금액 계산 공식

연금액 계산 공식월 연금액 = { ∑ (소득대체율 비례상수 × (A + B) × 각 연도 납입비율) } × (0.5 + 0.05 × n / 12) ÷ 12

A값

A값전체 가입자의 최근 3년 평균 소득

(물가 반영된 전체 평균)

B값

B값가입자의 평균 소득

(본인이 실제 납부한 기준)

P값

P값전체 가입 개월 수, 연도별 분리(P20, P21...)

(납입 비율 가중치 역할)

n값

n값10년 초과 가입 개월 수

(장기 가입자 보너스)

연도별 소득대체율 비례상수

연도별 소득대체율 비례상수

| 연도 | 소득대체율 | 비례상수 |

|---|---|---|

| 1988~1998 | 70% | 2.4 |

| 1999~2007 | 60% | 1.8 |

| 2008 | 50% | 1.5 |

| 2025 | 41.5% | 1.245 |

| 2026~ | 43% | 1.29 |

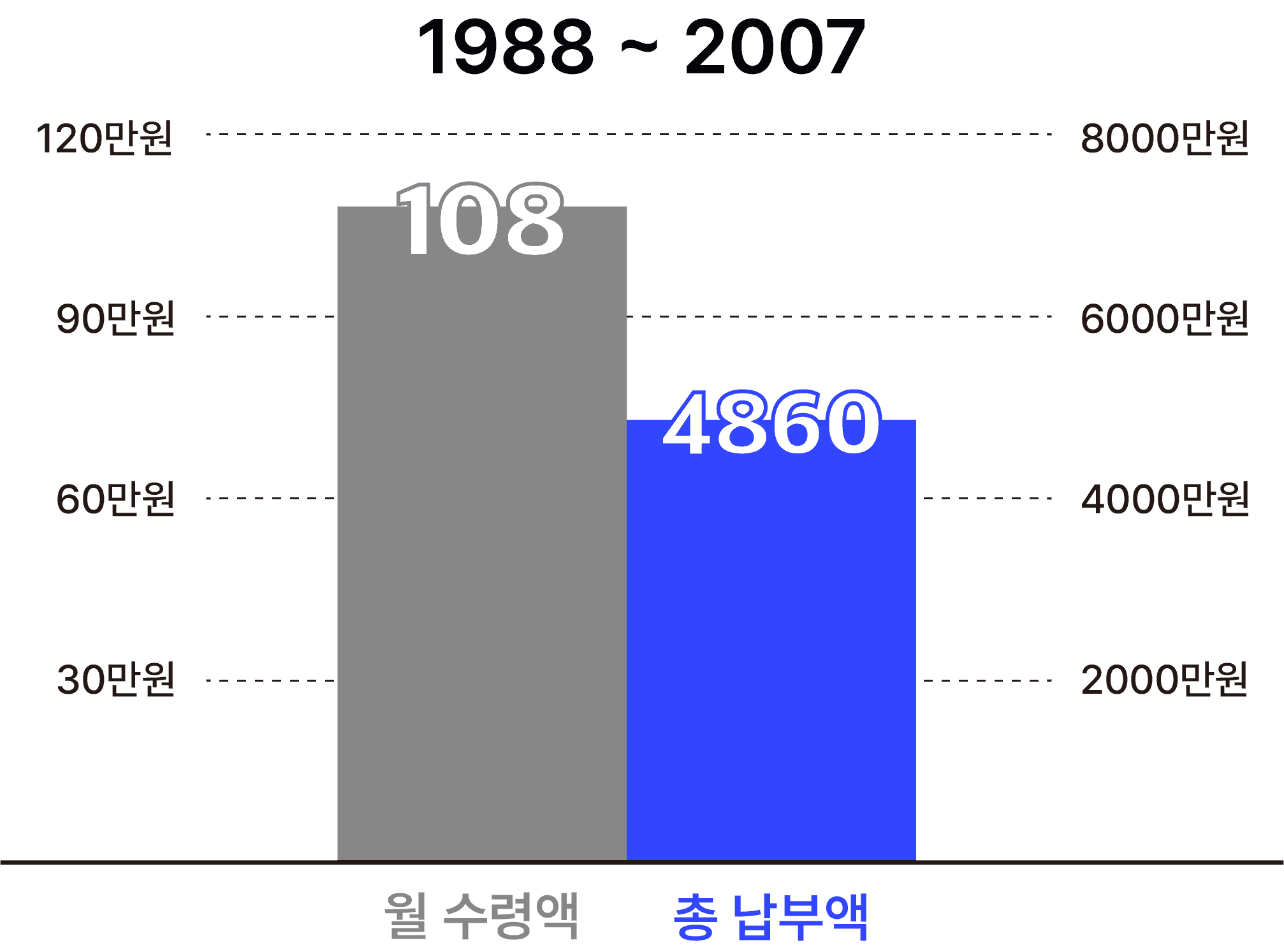

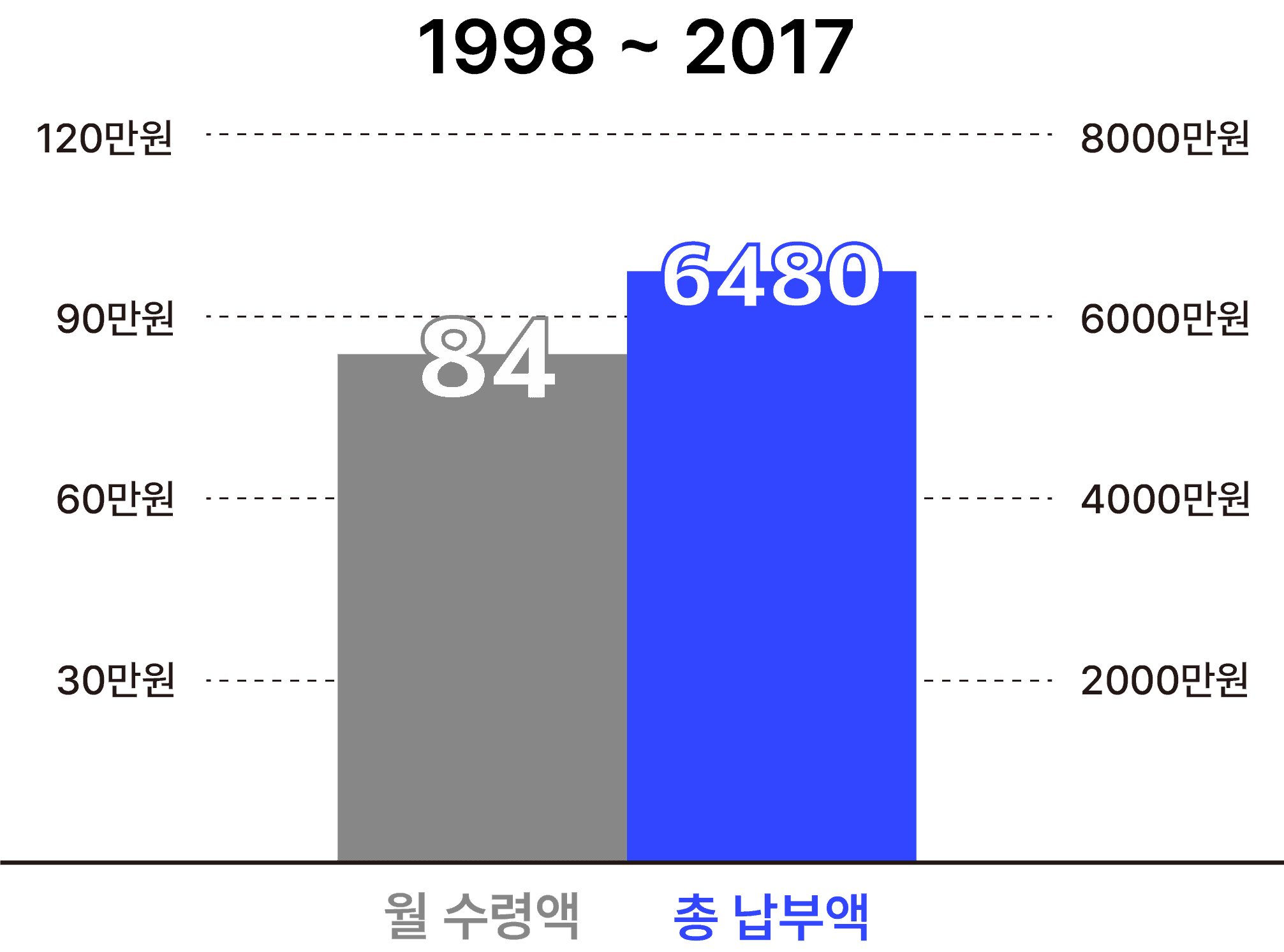

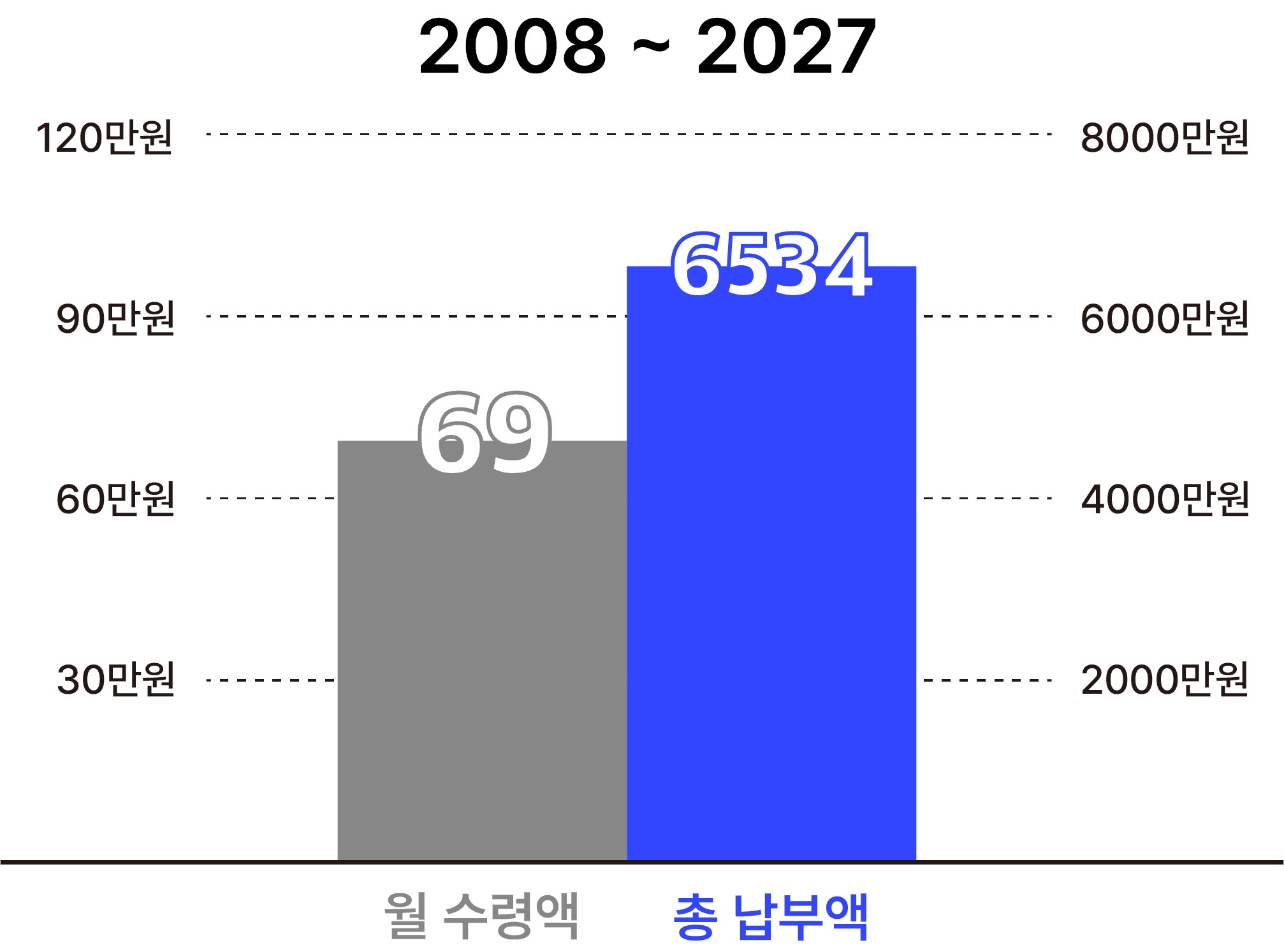

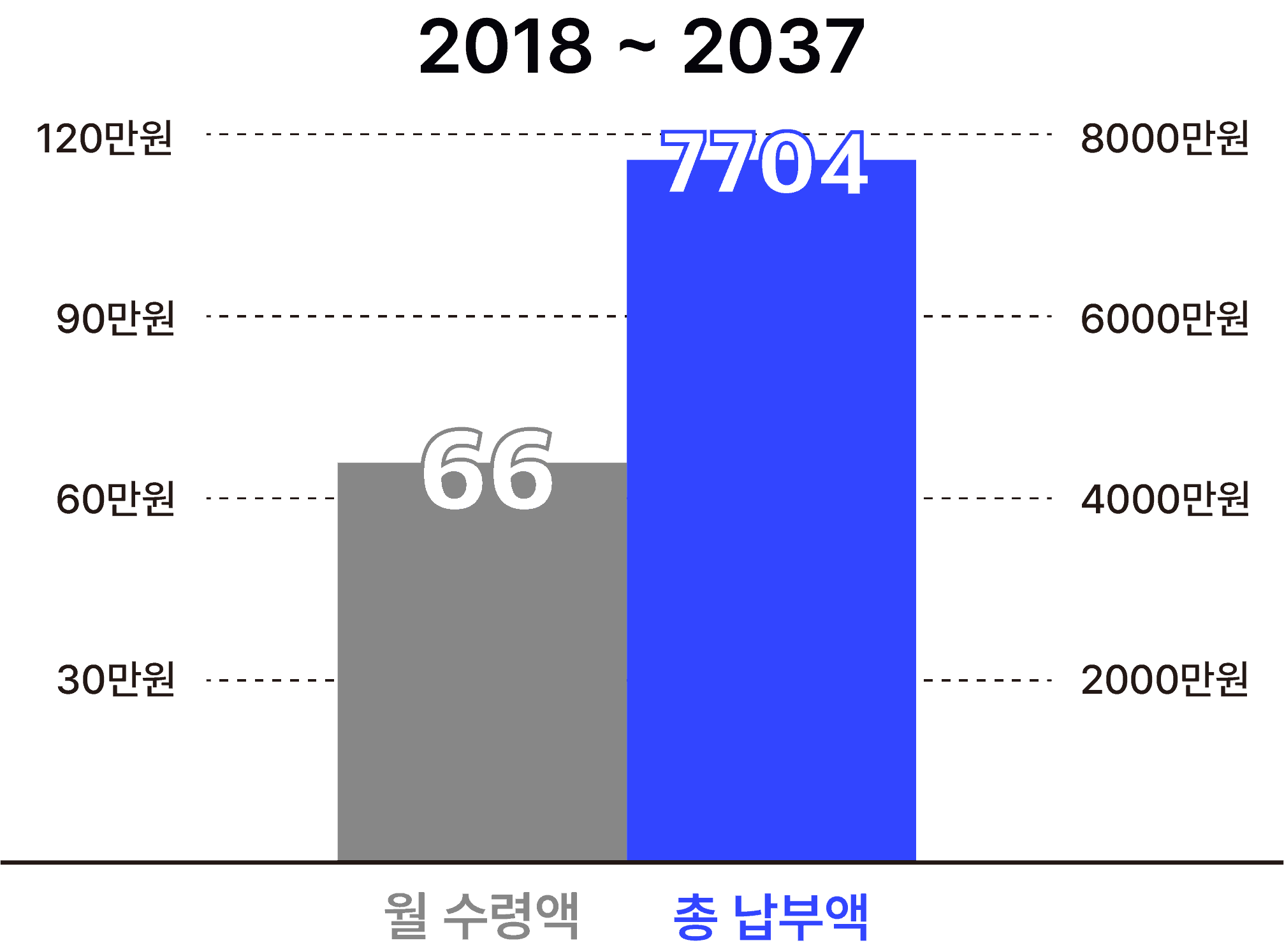

국민연금 수령액 / 납부액 계산

국민연금 수령액 / 납부액 계산

납입 시점별 20년간 국민연금 수령액과 총 납부액

1988~2007 납입

도입 초기 고소득대체율과 낮은 보험료율의 황금기.

1998~2017 납입

소득대체율 하락이 시작된 전환기 세대.

2008~2027 납입

보험료율 동결, 소득대체율 축소의 시기.

2018~2037 납입

개혁안 영향으로 보험료율이 높아진 현세대.

다른 흥미로운 데이터 분석 글도 궁금하다면

여기에서 더 보기